高危工作在哪里找 高風(fēng)險行業(yè)

2021年將是房企的“打雷年” 。2021-07-19 17: 34齊魯微觀察文字|百強(qiáng)戰(zhàn)略觀察家潘

昨天看到遠(yuǎn)洋運(yùn)輸集團(tuán)只用一個錢就能收購美凱龍70%的股權(quán),真是令人震驚 。

2021年確實是高杠桿房企的“生死之年” 。

今天,“三條紅線”的力量還在大力展示!

如今,越來越多的房地產(chǎn)企業(yè)甚至百強(qiáng)都開始裸泳了!

出來混,遲早要還的!

做生意,賭博是不能接受的!

2021年,一個房地產(chǎn)企業(yè)的視覺“雷霆之年”!

文章插圖

文章插圖

少數(shù)房企爆雷,對行業(yè)未必是壞事 。一些賭博性強(qiáng)、管理不善的房企將被淘汰,留下一些征地穩(wěn)定、競爭力強(qiáng)的房企,這對于一個超級行業(yè)來說,也是一次“進(jìn)化洗牌”和“血淋淋的教訓(xùn)”!

畢竟,每次調(diào)控后,中國都有一批房企死亡,然后政策放松后又新增了一大批房企 。10多年過去了,還是有六七萬家房企!

畢竟在一個行業(yè)過了20多年的好日子,是時候“真正”調(diào)整一下了,這對行業(yè)有好處!

說實話,為什么說2021年是房企的“打雷年”?為什么是2021年?為什么是“雷年”?今天老潘就不談美凱龍的銷售了 。先說說為什么2021年成為房企的打雷年 。這是一個比較“行業(yè)級”的討論!

從核心三個問題說起 。

一、為什么是雷爆年?

二、哪些房企正在爆發(fā)?

三、爆礦房企有什么特點(diǎn)?

原因1

【高危工作在哪里找 高風(fēng)險行業(yè)】2021年雷爆罕見:能級高、量大、頻率高 。

什么是“雷爆”第一?

磊本是一個網(wǎng)絡(luò)流行語,一個金融術(shù)語,意思是企業(yè)因逾期付款或經(jīng)營不善而未能支付投資者本金和利息 。

為什么2021年是房企的“打雷年”?是2021年爆礦房企“高能級、大批量、高頻率”的核心 。

一是炸藥礦山企業(yè)的能級越來越高 。

過去,爆雷房企主要是中小房企 。2021年,僅僅半年后,有跡象表明大家伙也違約了 。

也許,沒有結(jié)論說房地產(chǎn)大到不能倒!

比如過去2018年的洪鐘股票等 。2019年為三生鴻業(yè)、伊尹集團(tuán)、頤和地產(chǎn)等 。,均為中小房企;但自2020年以來,一直是傅生、泰和等100強(qiáng)中型房企之一,到2021年已實現(xiàn)升級 。比如2021年第一雷就是十大房企之一的華夏幸福,債務(wù)逾期,涉及52.55億本息,而華夏的底牌是可用資金只有8億元!

隨后,前兩大房企、前地產(chǎn)冠軍恒大集團(tuán)也出現(xiàn)票據(jù)違約,恒大也確認(rèn)違約 。恒大表示,集團(tuán)高度重視,為個別項目公司安排支付了極少量的商業(yè)票 。然后還包括藍(lán)光債券違約,也是千億級房企 。

二是半年雷爆次數(shù)多 。

截至2021年5月底,有違約風(fēng)險的房地產(chǎn)公司有12家,涉及債券51只 。比如華夏幸福、泰和、協(xié)鑫源創(chuàng) 。同樣的事情也已經(jīng)發(fā)生在公司銷售的階段,比如廣西的兄弟張?zhí)Q蟮禺a(chǎn)以40億元收購了美凱龍70%的股權(quán) 。保利地產(chǎn)擬收購北大資源 。比如同樣令人垂涎的蘇寧地產(chǎn)!

文章插圖

文章插圖

來源:中證鵬遠(yuǎn)

三是雷爆頻率高,發(fā)生連環(huán)爆炸 。

類似華夏幸福,違約不再是一次兩次 。截至2021年5月,華夏幸福和泰禾集團(tuán)分別發(fā)生8次債券違約,累計違約規(guī)模達(dá)100億甚至200億,協(xié)鑫源創(chuàng)違約3次 。

文章插圖

文章插圖

來源:中證鵬遠(yuǎn)

文章插圖

文章插圖

原因2

債務(wù)償還最高年限:2021年是房企債務(wù)到期的“高峰年” 。

2021年打雷年是什么原因造成的?

最直接、最關(guān)鍵的外部因素之一,就是2021年是最近5年的負(fù)債高峰!

通俗地說,2021年房企的債務(wù)規(guī)模和債務(wù)壓力最大!

數(shù)據(jù)對話

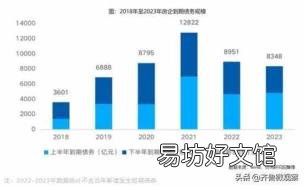

2019年房企負(fù)債6888億,

2020年,房企負(fù)債8795億,

2021年將達(dá)到房企歷史償債規(guī)模的極值,債務(wù)償還總額將達(dá)到12822億元!

具體來看,僅2021年上半年就高達(dá)6990億元,而2021年下半年更是高達(dá)5832億元,一年半相當(dāng)于2019年的負(fù)債總額 。

文章插圖

文章插圖

資料來源:真實數(shù)據(jù)

但2022年后,房企總負(fù)債將下降,再次收縮 。目前包括RealData在內(nèi)的多家機(jī)構(gòu)預(yù)計,2022-2023年債務(wù)償還規(guī)模將保持在8000億元以上 。

文章插圖

文章插圖

換句話說,最近五年的2021年是房企償債最高的一年!

原因3

高杠桿:部分房企過于賭博,盲目尋求國家大擴(kuò)張 。

2021年總負(fù)債是房地產(chǎn)最高的一年,但不是關(guān)鍵 。

關(guān)鍵是對于房企來說,個別房企的負(fù)債過高,杠桿過于苛刻 。

相反,對于一些相對穩(wěn)定的大型房企,雖然負(fù)債總額絕對值不小,但負(fù)債率在三條紅線以內(nèi) 。所以今年很多百強(qiáng)總裁都跟老潘說,不是大房企,不是小房企,而是百億、百億的中型高杠桿房企 。

現(xiàn)在,他們甚至在內(nèi)部反思,當(dāng)初為什么要放大杠桿沖1000億元?盡管銷售額名義上突破了1000億元,但企業(yè)卻陷入了現(xiàn)金流危機(jī) 。

為什么賭博太重?在老潘看來:“3分是在樓市的舊“周期潛規(guī)則”,7分還是房企的貪婪賭博 。”

比如過去20年,中國房地產(chǎn)市場一直處于三年周期,上漲三年,調(diào)整一兩年,然后螺旋式上升 。很多房地產(chǎn)企業(yè)的土地上都有“土地圖騰”,都希望下一個周期能夠解決 。即使你拿了地王,你也不怕 。

在這樣的三年周期中,帶著土地紅利的預(yù)期,房企敢于借錢、高負(fù)債賭博,哪怕是高杠桿 。

典型的例子是2009年的平倉,2014年的觸底反彈,以及2016-2018年的大反彈.....三年周期的無數(shù)誘惑,使得房地產(chǎn)企業(yè)拿地甚至賠錢,房東也拿了 。這些高杠桿房企都是在賭全運(yùn)會,在低迷期不斷加杠桿,每次都全身心地投入到賭博中,結(jié)果其實會創(chuàng)造奇跡!當(dāng)時王健林也總結(jié):沒有清華北大那樣膽大包天!

另一方面,信用債當(dāng)時也在“助力”——2015年下半年開啟牛市,機(jī)會很多 。隨著2015年三四線的普及,很多房企用自己的實體進(jìn)行了大規(guī)模的信貸融資 。

其實就房企而言,單純的項目開發(fā)很少面臨公司違約的風(fēng)險,最可怕的是站在企業(yè)層面放大杠桿的信用債,這是未來壓垮眾多房企的最后一根稻草 。

在這里,老潘也提醒我,信用債是一個自由開放的市場,有兩個特點(diǎn) 。

一是高度市場化 。一旦出現(xiàn)違約,就會公之于眾,盡人皆知 。第二,房企一旦出現(xiàn)問題,投資者就會跑得無影無蹤,這使得后續(xù)債券的再融資非常困難 。

所以信用債一旦違約,就會影響連鎖反應(yīng),會有自動放大效應(yīng) 。比如評級下降,融資受到雙重限制,一線產(chǎn)品銷售疲軟...最后形成多米諾骨牌效應(yīng)!

文章插圖

文章插圖

多米諾效應(yīng)

原因4

新增融資大門嚴(yán)控,難“借新還舊”!

其實房地產(chǎn),尤其是內(nèi)地房地產(chǎn),是高負(fù)債行業(yè),自然是資金密集型和金融性的,自然是高風(fēng)險行業(yè),所以房企近20年的高利率也可以說是匹配高風(fēng)險!當(dāng)時高杠桿風(fēng)險只是因為外部市場的好行情沒有爆發(fā) 。

過去,房地產(chǎn)的日常投資和經(jīng)營自然嚴(yán)重依賴外部融資,尤其是住宅開發(fā)模式,全部是買賣,買賣,全部是滾動開發(fā)模式 。所以企業(yè)規(guī)模越大越累,堆積的債務(wù)也就越高 。

然而,住房的滾動發(fā)展,尤其是高杠桿、高負(fù)債的發(fā)展,也在房企內(nèi)部形成了一種博弈規(guī)則——即有可能不斷“借新債還舊債” 。

所以,即使高杠桿、高負(fù)債,我們也不怕 。只要能不斷借錢,而且企業(yè)本身越做越大,就更容易升級評級 。最后,新債的融資成本在逐漸降低,用新債還舊債還是挺舒服的 。

但問題是這樣的游戲在2018年后將開始面臨挑戰(zhàn)!

也就是說,2018年之后國家開始“去杠桿”之后,信托開始被嚴(yán)格管控之后,尤其是2020年三條紅線收緊、融資規(guī)模受限之后,房企“借新債還舊債”的游戲開始不再玩了 。

比如2020年10月,一個典型的例子就是房企發(fā)行的新債規(guī)模與到期債務(wù)開始呈現(xiàn)負(fù)“剪刀差”,即新債整體規(guī)模小于償債規(guī)模 。

即單個月內(nèi),自2020年11月以來,房地產(chǎn)凈融資為負(fù)的情況持續(xù)出現(xiàn) 。

據(jù)CRIC不完全統(tǒng)計,2021年上半年100家典型房企融資金額為6090億元,同比下降34%,環(huán)比下降29%,為2018年以來最低水平!

借新債還舊債不能玩!

而且,這還是總金額 。很多新發(fā)行的債券都是優(yōu)秀健康的房企 。真正的債務(wù)違約之后,房企債券的再融資乃至整個融資都將面臨斷崖式的收縮 。

以太和為例 。整體來看,2020年泰和集團(tuán)新增貸款規(guī)模不足20億元,但2021年一季度沒有新增貸款 。比如三條紅線后,類似優(yōu)秀房地產(chǎn)公司龍湖的高管表示,沒想到龍湖的銀行信貸“不降反升”!

此外,金融行業(yè)的游戲規(guī)則是,一旦企業(yè)面臨哪怕一次違約,想要再融資就將面臨巨大考驗 。

畢竟對于金融機(jī)構(gòu)來說,他們總是錦上添花,卻很少“雪中送炭”!

原因5

自身造血困難:盲目投資,周轉(zhuǎn)慢,銷售支付困難 。

如果債務(wù)高,杠桿高,融資現(xiàn)金流因國家去杠桿化而變得越來越困難,那么房企只有一條路可走 。也就是說,通過各種手段,主動快速“自我造血”!

但此時此刻,房地產(chǎn)企業(yè)尋求發(fā)現(xiàn),自我輸血更加困難!

也就是“外患”的壓力只夠第二次,原來的“內(nèi)患”讓自己更慘!很多人說,2021年生活好不好,要看2018年和2019年拿了多少高價地!

老潘總結(jié)說,自我輸血的所謂“內(nèi)憂”,其核心有四痛 。

第一,在過去,除了不賺錢或賺錢少之外,能夠在此刻還錢就是“救命” 。但是過去,過去高杠桿買了一些資產(chǎn)過度的土地,比如商業(yè)地產(chǎn),占比很大,比如很多文化旅游小鎮(zhèn)項目...最終,現(xiàn)金被存放在持有的資產(chǎn)中,無法取出 。

第二,過去征地也是一場賭博,征地質(zhì)量也是一個問題 。比如大量高價土地被收購,高端產(chǎn)品降解速度太慢,遇到限價,最終現(xiàn)金流回流率不足 。比如我拿了一些三四線的地 。結(jié)果銷售疲軟,收錢更加困難 。

三是過去土地過于有限集中在一個區(qū)域,布局高度集中導(dǎo)致銷售存在系統(tǒng)性風(fēng)險 。

比如華夏幸福就是京津冀都市圈的精耕細(xì)作 。工業(yè)新城模式的巔峰資本高不可攀 。受政策調(diào)控以及華北地區(qū)經(jīng)濟(jì)增長和需求減少的影響,整個現(xiàn)金流承壓 。

在此,老潘也提醒,區(qū)域深耕當(dāng)然是好事,但作為一家中型房企,單獨(dú)局限于一個區(qū)域深耕也會遭遇局部系統(tǒng)性風(fēng)險!

類似華夏幸福,類似濱江杭州,占比高達(dá)70%,80%將或?qū)⒁媾R局部系統(tǒng)風(fēng)險!

四是經(jīng)營乏力,周轉(zhuǎn)慢,缺乏高周轉(zhuǎn)能力 。也有很多房企比較“強(qiáng)投入、弱運(yùn)營、弱運(yùn)營”,容易導(dǎo)致產(chǎn)品周轉(zhuǎn)慢、銷售乏力、最終現(xiàn)金流恢復(fù)正常時間過長 。

事實上,高負(fù)債、高杠桿未必會導(dǎo)致房企爆發(fā),融創(chuàng)孫宏斌也多次強(qiáng)調(diào),即只要房企銷售能力足夠強(qiáng),支付能力厲害,且負(fù)債率大于1,其實房企還是不會爆發(fā)的 。

當(dāng)然,這是對的,但問題是,樓市容易漲,但市場很難調(diào)整,也不是所有房企都像融創(chuàng)一樣有強(qiáng)大的銷售能力、產(chǎn)品實力和還款能力 。而且,并不是所有房企都像碧桂園一樣,能高周轉(zhuǎn)、快付款,錢在碧桂園一年又一年的轉(zhuǎn)來轉(zhuǎn)去 。

綜上所述,當(dāng)房地產(chǎn)企業(yè)“內(nèi)部”財務(wù)杠桿高企、盲目全國擴(kuò)張、誤征地、被地王征地、周轉(zhuǎn)不靈、項目基礎(chǔ)差、團(tuán)隊薄弱時,一旦遇到“外部”強(qiáng)調(diào)控、低杠桿、三條紅線、兩個集中度、持續(xù)嚴(yán)格限價等外部困擾,企業(yè)整體自然會形成“內(nèi)外困擾”和“爆雷違約” 。

這也可能是下一個即將爆發(fā)的房地產(chǎn)公司的“畫像特征”!

總結(jié)

有人開玩笑:面對雷爆的浪潮,泰禾可能剛剛起步,華夏幸福只是加速器,藍(lán)光甚至可能都不是過客,恒大只是一場鬧劇...但2021年下半年,可能仍有房企面臨生存的挑戰(zhàn)和不得不“爆雷”的風(fēng)險!

如果你出來,你就得還錢 。如果是企業(yè),還是要向萬科學(xué)習(xí) 。如果市場很好,你應(yīng)該小心風(fēng)險 。如果市場非常糟糕,你應(yīng)該保持信心 。

沒有一個行業(yè),所有企業(yè)都能活得好,有的好,有的差,既有差異化,又有集中度 。只有當(dāng)一個行業(yè)走向常態(tài)和成熟!

做一個安心的長住公司,停止賭博!

推薦閱讀

- 直升飛機(jī)升空工作原理 直升機(jī)發(fā)動機(jī)原理

- 新東方留學(xué)顧問工作怎么樣 留學(xué)顧問面試

- 廣東gscc超跑俱樂部在哪里 深圳scc超跑俱樂部

- 炫舞時代 炫舞貝殼在哪里

- 白帶異常伴有腰痛怎么回事

- 女人一旦傷透了心還能挽回嗎 哀莫大于心死是什么意思

- a2紙相當(dāng)于幾個a4 a2尺寸

- 杭州錢塘江江景房房價是多少 錢塘江在哪里

- 屈原投的汨羅江在哪里 汨羅江在哪里

- 深圳兒童公園有哪些游樂設(shè)施 深圳灣公園在哪里