社保自己買合算嗎?33歲干個體,是買養老保險好還是買商業險?

作為普通居民 , 沒有對我們的社會保險制度有足夠的了解 , 確實在購買社保還是購買商業養老保險方面會存在迷惑 。商業保險 , 會有大量的推銷員通過親戚朋友互相宣傳有關的產品 , 各種好處優勢一大堆 , 我們應該如何把握好社保、商業保險特點 , 選擇最適合自己的保險呢?

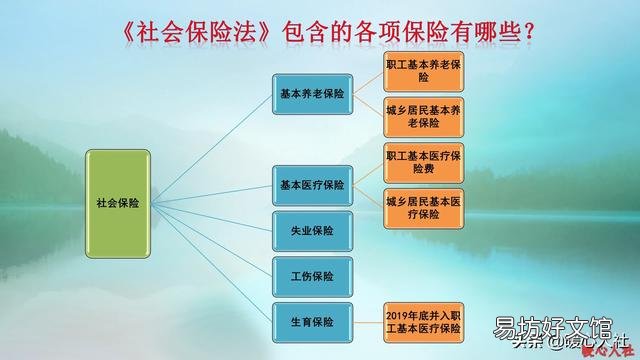

社會保險是基礎保障 , 是參加保險的第一選擇社會保險主要是為了保障全體居民 , 促進社會公平 。國家的社會保險包括養老、醫療、工傷、生育、失業等5大項 , 是按照《社會保險法》設置的 。

為了實現社會保險的全覆蓋 , 國家針對不同個體的收入差異情況 , 設置了職工養老和醫療保險 , 城鄉居民養老和醫療保險兩大類 。

社會保險一條非常重要的作用就是轉移支付 , 調節社會收入分配差距 。職工養老保險 , 繳費下限是60%的社平繳費基數 , 上限是300% 。但是在計算養老金的時候 , 300%繳費的基礎養老金只有60%基數繳費的基礎養老金的2.5倍 。兩者的差距有5倍 , 縮小成了2.5倍 。職工基本醫療保險不管繳費基數高低 , 除了醫療保險 , 個人賬戶待遇有差距 , 大家的起付線、報銷比例等醫保待遇幾乎都一致 。城鄉居民養老保險的基礎養老金待遇全部是由國家補貼形成 。城鄉居民醫療保險 , 個人最低繳費250元 , 國家補貼不低于520元 。

文章插圖

國家在維持社保待遇的時候 , 社會保險法明確規定國家財政要承擔補貼責任 。國家不僅不從社會保險基金中拿走一分錢 , 每年還會予以數以萬億的補貼 。

職工養老保險直接跟社會平均工資相關 , 退休后有國家通過行政命令的方式年年調整養老金待遇 , 確保收入水平不變 , 還向高齡老人等特殊群體照顧 。

文章插圖

所以 , 社會保險優點多多 , 是社會的基礎保障 。

商業養老保險的特點是穩定 。我們國家養老金的替代率接近60% , 但是國家養老保險提供了59% 。商業養老保險還沒有完全發展起來 。產生這一現象的主要原因還是我國的發展太快了 。改革開放40多年來 , 大家的收入水平不斷提高 , 年過去多年的收入增長率能達到8% , 甚至15% 。這種情況下 , 如果我們購買商業養老保險 , 收入的相對貶值就非常明顯了 。

商業養老保險是通過合同約定參保雙方權利、義務的一種保險 。一般待遇在參保時是可以計算出來的 , 除非中間有不可抗力導致合同失效 。商業養老保險的支付周期一般都三五十年 , 長的甚至高達七八十年近百年 。國家要求商業養老保險公司一般不能破產 , 即使破產也會有銀保監會指定其他商業養老保險公司承接有關保險業務 。

文章插圖

商業養老保險跟投資最大的區別就是:我們繳納的保費要扣除一定的開戶費用、保險代理人傭金、企業管理費用等等 , 不會全部記入個人賬戶進行投資生財 。萬一我們毀約想退保時 , 是拿不回原先繳納的保費的 。如果我們把商業養老保險不理解成一個投資 , 而認為是一種消費品就比較好理解了 。

對于個體工商戶什么情況下購買商業養老保險劃算呢?主要還是我們收入不穩定 , 有時高有時低的情況下 , 將收入的一部分拿出來做未來規劃 , 是最劃算的 。李嘉誠為他的每一個孫子孫女從出生開始 , 就購買1億港幣的分紅保險 , 確保他們每月都有幾十萬港幣的收入 。即使他的公司破產清算 , 他的孫子孫女們仍然會有穩定的收入 。這就是保險 。

所以 , 對于普通個體工商戶應當根據自己的收入水平 , 在購買社保的基礎上 , 確定是否購買商業養老保險 。如果收入不高 , 還是算了吧 。

其他網友觀點二者都必須配置 , 先買社會保險(社保)再買商業保險 。

社會保險的主要項目包括養老保險、醫療保險、失業保險、工傷保險、生育保險 。個體經營者可以參加城鎮居民社會養老保險 , 城鎮居民醫療保險 , 城鄉居民生育保險 。

商業保險與社會保險是的重要補充 , 相互聯系 , 相輔相成 。社會醫療保險在我們實際就醫中發揮著重要的作用 , 通常都能解決30% - 90%的醫療費用 。特別是在商業醫療險理賠中 , 通過社保報銷后再向保險公司理賠 , 剩余部分可以全部(或扣除免賠額后)得到全部賠付 。未通先通過社保報銷而直接向保險公司理賠 , 只能理賠到60% - 80%(不同產品有不同的理賠比例) 。

其他網友觀點路人蟻:聊社保 , 侃商保 , 說財經 , 專業答疑 , 感謝關注

答:33歲的年齡 , 也是30而立的階段 , 這個時候作為家庭經濟支出 , 上有老下有小 , 不僅要做好自己的保障規劃 , 還需要做好家人的保障規劃 , 在個人和家庭的保障規劃上 , 要先從基礎健康保障做起 , 然后才是養老儲蓄 。對于普通家庭來說 , 社保是最基礎的福利保障 , 然后才是商業保障做補充升級

文章插圖

首先我們需要理解 , 社保 , 養老保險 , 商保這三個家庭保障工具的作用

社保是福利制度很多人都只是把社保當做一個保險來看待 , 而且總是在計較劃算與否 , 其實社保更多的是一個社會福利保障制度 , 我們通過社保來解決社會群體的大多數人的基本是損失補償問題 , 也是一項福利補貼制度 , 我們通過他來解決社會群體保障問題 , 同時也通過它來實現收入的再分配和調整貧富差距 。社保包含了醫療保險 , 養老保險 , 失業保險 , 生育保險 , 工傷保險 。覆蓋了我們生活和工作的一些基礎的保障需求 。經濟發展和城市化的基礎幸福感來自于基礎的福利保障 。

我們形成職工社保為主體 , 居民社保為輔助的全面覆蓋的保障體系 。在我們的人均收入不斷提高的同時 , 我們的醫保保障和養老金待遇也在不斷的提升完善 。

養老保險是做未來現金流規劃養老保險其實就是我們把現在賺的錢 , 存下來 , 留到退休養老再使用 , 它就是一個強制儲蓄的工具 , 這個工具也分為社會性質的和商業性質的 。

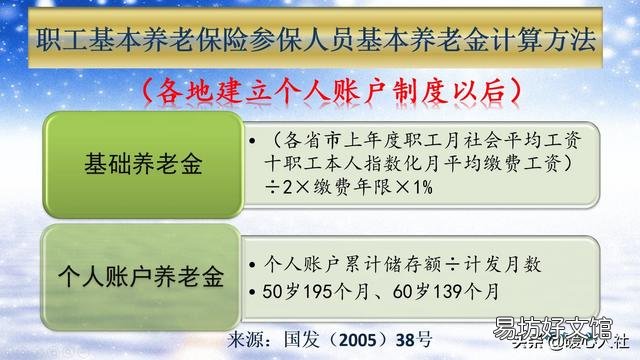

社會福利性質的比如我們的社保養老保險 。經過15年的參保繳費 , 積累養老金 , 然后到了退休就可以享受一個領取養老金的資格 , 而且養老金還會隨著社會經濟發展 , 工資水平提高 , 養老金也會不斷提高 , 個人繳費年限和參保養老保險的基數越高 , 養老金積累也愈多 。我們的基礎社保養老保障 , 連續15年養老金都不斷上漲 , 保持5-10%增加 。可以說是成本最低 , 福利最好的養老規劃

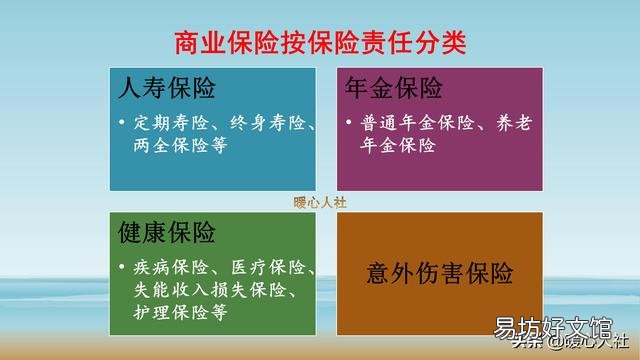

另外一種是商業養老保險 , 也叫做年金養老保險 , 通過一個商業保險合同 , 把錢交給保險公司做強制儲蓄 , 需要鎖定最低5年 , 然后開始部分領取 , 這個年金保險一般分為儲蓄賬戶和萬能理財賬戶 , 是一個以生存為給付條件的保險合同 , 幫助我們做家庭未來現金流儲備 。但是合同生效后 , 中途退出損失會很大 。它是一個商業行為 , 生意合同 , 需要消耗比較大的當下家庭收入現金流 , 需要根據財務情況 , 理性規劃 。

商業保險是一份生意合同我們的商業保險也是社會發展的產物 , 我們從依賴社會救助和個人愛心捐助 , 到我們開始參與社會福利保障 , 參與商業保險規劃 。

商業保險就是把我們過去比較抵消的 , 局部的互助救助 , 通過一個專業的機構來解決 , 也就是保險公司 。它來實現我們的風險管理 , 通過商業保險合同的簽訂解決我們人 , 事物方方面面的損失的補償和轉移問題 。我們把個人和家庭的財務風險 , 通過商業保險合同轉移到保險公司身上 , 保險公司再把風險轉移到再保險市場上 , 這樣整個社會的風險都得到合理的轉移和分配 , 從而使得整個社會的損失最小化 , 幸福感最大化 。

但是我們也要懂得商業保險的價值在于其提供風險杠桿的價值 , 是家庭財務的穩定器 , 不要把它當成了理財工具 , 商業保險是轉移風險 , 不是增加風險 , 來增加收益 。商業保險是一份白紙黑字的合同 , 所有的權益來自于合同 , 而不是保險公司的大小和宣傳 。

文章插圖

33歲的個體戶做保障規劃方面 , 要做到下面2個順序:

1 普通家庭社保為主 , 商保為輔助

很多家庭在做保障規劃的時候 , 都會忽略社保 , 而直接商保 , 甚至被一些代理人誤導 , 說什么商業保險才劃算等 , 在這里一定要明白社保是福利保障 , 商保是商業 , 是生意合同 。要以社保為基礎 , 建立基本的醫療和養老保障規劃 。33歲的年齡 , 作為個體戶可以通過營業制造參與社保 。自己和家人有了基礎的社保 , 除了獲得一個城市的綜合的醫療保障和報銷外 , 還有養老金待遇 。另外未來在城市買房落戶 , 搖號買車等方方面面都需要有一個連續多少年的社保參保記錄 , 社保是一個人和家庭在一座城市扎根的開始 。也是最基礎的一個城市福利 。

當給家人配置了基本的社保保障后 , 有經濟余力 , 可以進行商業健康保險比如百萬醫療和意外保險 , 重疾保險等 , 做一下保障的升級完善 。如果覺得社保養老金不夠 , 也可以在經濟余力可以的情況下 , 再儲備一個養老金 。有了社保作為基礎的保障規劃 , 在配置商保上也可以節約家庭財務支出 。

2 普通家庭保障第一 , 儲蓄養老第二

我們很多人的理財增值意識很強 , 甚至超越保障意識 , 經常把保障和理財賬戶混淆 , 買個社保都覺得不劃算 。不賺錢 , 其實這就偏離了保障的本質了 。33歲的年齡 , 上有老下有小 , 除了存錢儲蓄 , 我們更重要的歲做好保障規劃 , 把基礎的健康保障解決 , 配置社保的醫療保險 , 配置商業醫療和意外保險 , 大病保險等 , 包括家庭經濟支柱的定期壽險 , 這些才是保障家庭財務穩定 , 不會被疾病和意外巨額財物開支風險影響到家庭收入和持續穩定 。才能保障我們生活的按部就班 。

普通家庭做好保障規劃 , 避免因病返貧 。避免家庭收入中斷和巨額財物開支 , 才能讓家人生活安穩 。這這個基礎上 , 我們再去考慮未來家庭的現金流規劃 , 比如養老金規劃等 。

【社保自己買合算嗎?33歲干個體,是買養老保險好還是買商業險?】

文章插圖

推薦閱讀

- 先前是買的城鎮醫保再去買農村合作醫療可以嗎?

- 2020年醫保買還是不買了?有什么建議?

- 公司社保買了一年,現在不給買了,斷交了2個月,影響大不大?

- 46歲選擇靈活就業社保選擇哪個檔次好?為什么?

- 為了退休自己補繳養老保險,向法院起訴賠償時可以要求支付利息嗎?注意什么?

- 社保斷繳最長不得超過多長時間?斷繳有何影響?

- 為什么私企公司不喜歡為員工買養老保險和醫療保險?

- 得了大病可以買農村合作醫療大病保險嗎?

- 從公司離職了,社保未交滿三個月怎樣處理好?

- 請教社保大神幫我答疑解惑?謝謝?