值得一提的是,高瓴資本自支持京東物流組建起陪跑11年 。2010年,高瓴投資了京東近3億美元,4年后京東上市,這筆投資的價(jià)值已達(dá)39億美元 。回顧京東由純電商輕模式向線下偏重模式的轉(zhuǎn)型過程,會(huì)發(fā)現(xiàn)其轉(zhuǎn)折點(diǎn)正是源自2010年那筆近3億美元的注資,這也是當(dāng)時(shí)早期互聯(lián)網(wǎng)投資中單筆投資額最大的一單 。

不過,IPO前夜的京東物流主動(dòng)調(diào)低了自己的估值 。按計(jì)劃,京東物流在今日正式掛牌,和遞表時(shí)市傳的400億美元不同,目前京東物流的官方估值在300億-340億美元之間 。

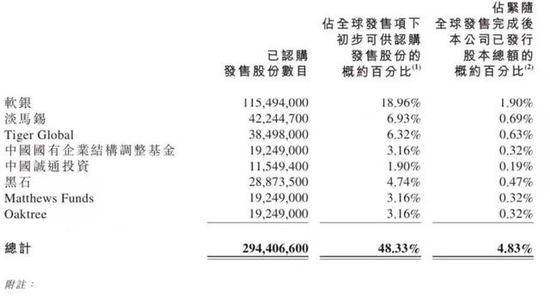

【電子商務(wù)|劉強(qiáng)東又一王牌上市燒錢燒出核心競(jìng)爭(zhēng)力了嗎?】京東物流IPO獲得8名基石投資者同意認(rèn)購(gòu)約119億港元股票,包括軟銀、淡馬錫、Tiger Global、中國(guó)國(guó)有企業(yè)結(jié)構(gòu)調(diào)整基金、中國(guó)誠(chéng)通投資、黑石、Matthews Funds和Oaktree 。

此次京東物流上市后,上述基石投資者一共獲得4.83%的股權(quán) 。

文章圖片

來源:招股書截圖

其中,軟銀持股為1.9%,淡馬錫持股為0.69%,Tiger Global持股為0.63%,中國(guó)國(guó)有企業(yè)結(jié)構(gòu)調(diào)整基金持股為0.32%,中國(guó)誠(chéng)通投資持股為0.19%;黑石持股為0.47%,Matthews Funds、Oaktree分別持股為0.32% 。

根據(jù)京東物流此前披露的募資用途,未來12-36個(gè)月內(nèi),募資將主要用于繼續(xù)升級(jí)和擴(kuò)展六大物流網(wǎng)絡(luò),保持競(jìng)爭(zhēng)優(yōu)勢(shì);用于開發(fā)與供應(yīng)鏈解決方案和物流服務(wù)相關(guān)的包括自動(dòng)化科技、數(shù)據(jù)分析與算法以及其他底層技術(shù)等先進(jìn)技術(shù);以及用于擴(kuò)展一體化供應(yīng)鏈解決方案的廣度與深度,深耕現(xiàn)有客戶,吸引潛在客戶 。

燒錢燒出核心競(jìng)爭(zhēng)力了嗎?

“為用戶體驗(yàn)燒錢,我覺得值得 。因?yàn)闊X一定要燒出核心競(jìng)爭(zhēng)力,任何一家公司,只要燒出核心競(jìng)爭(zhēng)力,就可以成功 。”這是京東物流成立時(shí)劉強(qiáng)東對(duì)其下的判語 。

燒錢至今,京東物流的核心競(jìng)爭(zhēng)力在哪里?

招股書認(rèn)為,目前行業(yè)內(nèi),企業(yè)需求對(duì)外包供應(yīng)鏈物流服務(wù)的需求已逐漸由同質(zhì)向多元化轉(zhuǎn)變 。順應(yīng)這一趨勢(shì),京東物流將以“一體化供應(yīng)鏈”為自身競(jìng)爭(zhēng)力 。

什么是一體化供應(yīng)鏈?

一體化供應(yīng)鏈物流服務(wù)被定義為外包物流服務(wù)市場(chǎng)中的一個(gè)細(xì)分市場(chǎng)及一種先進(jìn)物流服務(wù) 。該服務(wù)由第三方服務(wù)供應(yīng)商提供,與孤立的供應(yīng)鏈物流服務(wù)商不同,一體化供應(yīng)鏈物流服務(wù)商有能力提供全面的物流服務(wù),包括快遞、整車及零擔(dān)運(yùn)輸、最后一公里配送、倉(cāng)儲(chǔ)及其他增值服務(wù)(如上門安裝和守候服務(wù)) 。

其一體化供應(yīng)鏈能力表現(xiàn)如何?

目前,京東物流的收入類型主要分為兩部分:來自一體化供應(yīng)鏈客戶收入和來自其他客戶的收入,劃分標(biāo)準(zhǔn)為客戶是否使用京東提供的倉(cāng)配服務(wù) 。

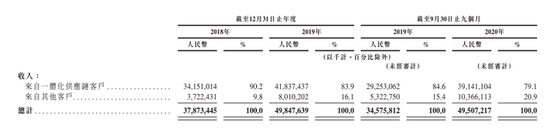

招股書顯示,2018年、2019年、2020年前9個(gè)月,京東物流來自一體化供應(yīng)鏈客戶的收入分別為341.5億、418.37億和391.41億元,占總收入的比重分別為90.2%,83.9%和79.1% 。一體化供應(yīng)鏈客戶數(shù)量則從2018年底的32465家增長(zhǎng)至2020年9月30日的46083家,增長(zhǎng)42% 。

文章圖片

來源:招股書截圖

總體來說,“一體化供應(yīng)鏈”已成為京東物流最大的收入來源 。但還有一項(xiàng)關(guān)鍵數(shù)據(jù),決定其在市場(chǎng)是否真正具備核心競(jìng)爭(zhēng)力,那就是第三方收入占比 。

在京東21年的發(fā)展史上,自建物流一直是最受爭(zhēng)議的一個(gè)決定 。有人視之為京東得以勝出的殺手锏,是劉強(qiáng)東力排眾議的產(chǎn)物,它構(gòu)建了京東的護(hù)城河 。可事實(shí)上,也有人稱之為京東長(zhǎng)期虧損的累贅 。直到現(xiàn)在,被投擲上百億資金,京東物流仍未實(shí)現(xiàn)正向盈利 。

外部訂單量太少、內(nèi)部成本太高,被劉強(qiáng)東視為京東物流持續(xù)虧損的源頭 。因此,從2017年起,京東物流開始轉(zhuǎn)型,要從過去主要為京東商城派單的業(yè)務(wù)模式,轉(zhuǎn)向不僅是服務(wù)商城自身訂單,還要大量承接外部訂單,從而獲得更多收入 。

2018年是京東的至暗時(shí)刻 。彼時(shí),京東物流虧損28億元,劉強(qiáng)東喊話賬上的錢最多只能花2兩年 。如果京東物流持續(xù)虧損,而且看不到改善的未來,會(huì)影響京東的基本面 。這一年,京東股價(jià)已經(jīng)從50美元跌至20美元 。

轉(zhuǎn)型為何艱難?京東物流做的本質(zhì)上是要扭轉(zhuǎn)自己的基因 。因?yàn)榫〇|物流的基因就不是一家真正意義上的物流公司,只是為了電商做配套 。

此次,京東物流的招股書數(shù)據(jù)透露了利好消息 。京東物流自開放起,外部客戶收入占比不斷提升,從2018年的29.9%、2019年的38.4%提升至2020年前9個(gè)月的43.4% 。這意味著,京東物流對(duì)京東電商客戶的過度依賴正在削弱,但依舊未過半 。

推薦閱讀

- 如何自制廣東腸粉?

- eBay分拆計(jì)劃或掀起電子商務(wù)并購(gòu)戰(zhàn)

- 山東抓果的做法(家常菜)

- 東革阿里的功效與作用

- 國(guó)電電力即然獲得大股東的增持為什么股票不漲反而跌呢

- 支付寶東寧保護(hù)地去哪領(lǐng)

- 東風(fēng)日產(chǎn)軒逸車質(zhì)量怎么樣 新軒逸怎么樣

- 山東不在地震帶上嗎

- 京東賬戶如何升級(jí)

- 東阿阿膠的作用與功效