加息 全球加息潮洶涌而來!對中國經濟有什么影響?

文章圖片

文章圖片

文章圖片

本文由“蘇寧金融研究院”原創 , 作者為蘇寧金融研究院宏觀經濟研究中心副主任陶金 。

隨著全球疫苗接種加速、全球通脹及其預期持續抬升 , 土耳其、巴西、俄羅斯等國紛紛加息 , 市場對印度、馬來西亞、泰國等國加息的預期也在上升 。 新興市場國家新一輪加息浪潮似乎正在襲來 。 這會對全球經濟復蘇產生哪些影響?中國將如何應對?

緣何加息?

新興經濟體的通脹和貨幣貶值壓力 , 長期以來比發達經濟體更大 。

這是因為 , 新興經濟體的經濟結構往往相對單一 , 或集中在上游原材料和能源 , 或集中在產業鏈上的“微笑曲線”中間部位 , 工業體系不完備 , 即使是某些領域的物價上漲 , 也能夠造成本國全方位的通脹 。

同時 , 這些國家還往往實行資本賬戶完全開放和浮動匯率制度 , 全球通脹趨勢往往能夠通過資本流動快速傳導至本國內部 。

【加息|全球加息潮洶涌而來!對中國經濟有什么影響?】此外 , 新興經濟體的經濟增速往往相對發達國家更快 , 這背后是需求普遍增長較快 , 本身也意味著價格上漲的壓力較大 。

此次疫后供需缺口加劇了這一現象 。

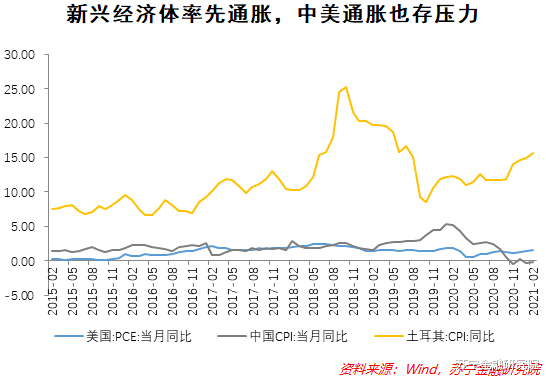

首先 , 經濟復蘇疊加相對較慢的供給能力回升 , 導致了供需缺口和多種大宗商品價格上漲 。 通貨膨脹 , 尤其是糧食等農產品價格的抬升(導致居民生活成本急劇上升) , 是新興市場面臨加息壓力的主要原因 。 已經進行加息的土耳其、巴西、俄羅斯三國的通脹水平都在2月份達到了階段性高點 , 其中以土耳其的程度最嚴重 。 2月土耳其的CPI同比達到15.61% , 不僅是2019年8月以來的最高水平 , 其絕對程度也處于各個新興市場中極高的水平;2月俄羅斯CPI同比達到5.67% , 創下2016年12月以來的新高;2月巴西廣義消費者物價指數(IPCA)同比達到5.2% , 是2017年2月以來的最高水平 。 高企的通脹影響到了居民生活成本 , 觸發央行加息 。

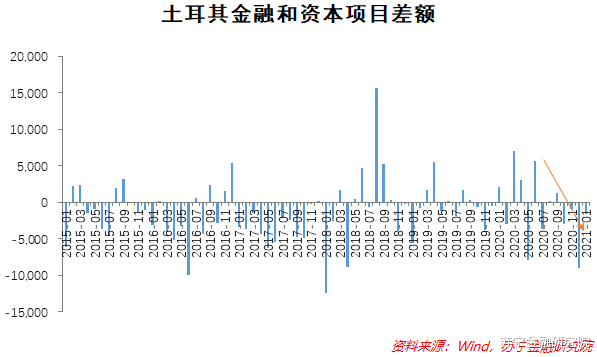

其次 , 預防外資大幅流出是新興經濟體加息的重要目的 。 2020年全球主要經濟體采取極寬松的貨幣政策和非常積極的財政政策 , 在全球范圍內釋放了大量流動性 , 這些資金除了流入資本市場和房地產以外 , 也進入了利率相對更高的新興經濟體中賺取利息收益 。 但當美國疫情好轉、經濟復蘇后 , 資本回流美國以及回流預期增強導致新興經濟體資本外流的擔憂越來越重 。 事實上 , 越來越多的新型經濟體已經出現了明顯的資本外流現象 。 以土耳其為例 , 其資本和金融項目資本自2020年3月以來便波動式出現大幅凈流出 , 自2020年10月以來連續四個月凈流出 , 累計超過144億美元 。

再次 , 通脹越來越高企 , 資本外流越來越多 , 都在加大新興經濟體貨幣的貶值壓力 , 加息以維持與美國等發達國家的利差成為了無奈之舉 。 從下圖看 , 除了土耳其外 , 巴西和俄羅斯的匯率并未明顯上漲 , 但國內通脹和資本外流壓力使得兩國央行不得不提前加息 , 以避免步土耳其的后塵 。

加息潮會來臨嗎?

目前市場擔憂的是加息會進一步擴散到其他新興經濟體 , 甚至導致發達經濟體加息 。 歷史上確實存在這樣的現象:經濟修復期間 , 資源國通常率先出現通脹壓力 , 進入加息周期;隨后全球需求改善帶來制造業國家經濟回暖 , 進入加息周期;而發達經濟體作為最終需求國 , 通常最后進入加息周期 。

市場共識是 , 全球通脹還會持續 。 此次復蘇過程與歷史上的危機后復蘇過程的一個不同點是:歷次危機主要沖擊需求 , 供給能力影響不大 , 在復蘇過程中需求回升 , 供給能力一直是高于需求的 , 通脹趨勢不明顯;此次疫情同時沖擊了供給和需求 , 需求復蘇的過程并不必然伴隨著供給回升 , 進而導致通脹趨勢明顯 。

因此 , 需要高度關注全球經濟復蘇和疫情反復這兩大因素之間相互的復雜作用 , 推升需求增長速度依然快于供給回升速度 。 同時 , 美國等國家的印錢和發錢 , 居民手上的流動性正“虎視眈眈”進入實體經濟 , 推升通脹 。 可以確定的是 , 全球通脹預期變為現實 , 更多新興經濟體的通脹壓力會越來越大 , 加息的壓力也越來越大 。

推薦閱讀

- 油價 “負油價”后全球市場變化!美國每升不足2元,中國排名竟超國足

- 稀土 ?我國西南7000萬噸寶藏打破全球格局,比稀土還金貴,各國求購均被拒

- 視點·觀察 在線教育被曝開始裁員潮 應屆生:我壓根兒還沒入職呢!

- 玻璃纖維 國產“玻璃纖維”隱形巨頭,打破美企70年壟斷,占據30%全球市場

- 全球變暖 氣候變暖威脅水生生態:過去40年,全球湖泊的溶解氧平均下降5.5%

- 波羅的海 全球最淡的海洋,含鹽量不到海水平均值的20背后原因是什么

- 鐵礦石 全球最“值錢”的8大貨幣,美元直接墊底,前三名你們認識嗎?

- 黃金 全球通脹,中俄叫停黃金美元,全球搶購戰略資產!

- 最新消息 聯合國稱全球食品價格飆升 來到近十年最高水平

- 視點·觀察 網紅餐廳好評如潮?留心,說不定是刷的