5年后,“80萬房產(chǎn)”和“80萬存款”哪個保值?

80萬房產(chǎn)是一個什么概念,現(xiàn)在的房子在一線城市都幾百萬一套小的,意思是一個衛(wèi)生間唄,價值80萬的衛(wèi)生間和80萬的存款,你會選哪個?5年后哪個保值?

常理說,肯定80萬的衛(wèi)生間保值,畢竟房產(chǎn)能抵抗通貨膨脹,而貨幣呢,存在銀行里只會越來越貶值,如果不消費出去,或者做投資的話,錢就越來越不值錢了 。

但現(xiàn)在的情況已經(jīng)有所不同了,大家都在說現(xiàn)金為王,都想把各種投資撤出來,把房子賣出去,房子要是跌起來,和它漲價時一樣,持續(xù)十幾二十年呀,即便現(xiàn)在不算跌勢,如果三年后開始,那5年后正好在下跌過程中 。

通貨膨脹是十個百分點往下走,房子下跌可能就30%,或50%往下走哦 。何況之前都不算房子折舊的,只要是房子都漲價,處于平緩期的話,5年房子會有損耗的,加上什么房產(chǎn)稅加征,我一點都不看好5年后的80萬房產(chǎn) 。

如果要選擇的話,80萬都花掉吧,買車,去參加培訓(xùn),或者到處旅游,80萬真的越來越不值錢的,要么投資自己,讓自己更有賺錢的能力,要么消費掉,也不枉到此走一遭 。花掉了,加大力氣賺回來就是了 。

其他網(wǎng)友觀點如果用房產(chǎn)對比存款,5年后,更保值的一定是80萬的房產(chǎn)而非80萬的存款,然而用房產(chǎn)跟存款作比較本身就不是明智的選擇,換成80萬投資可能更好,只有這樣才能橫向?qū)Ρ龋覀兙头慨a(chǎn)、存款來看看誰更保值 。

第一、80萬房產(chǎn),未來5年值多少錢?現(xiàn)在這個時代,80萬的房產(chǎn)并不是什么大數(shù)目,三四線城市100平米的房子差不多也就這個價格,我們多次分析過關(guān)于未來房地產(chǎn)的情況,得出的結(jié)論是于今年正式迎來拐點,但這并不代表房地產(chǎn)就會迎來價格的全面回落 。

一線城市的房價增長已經(jīng)停滯了近2年,新一線城市房價也在今年出現(xiàn)了下行,我們通過今年10月及以前的數(shù)據(jù)可以看出,基建房產(chǎn)等投資逐月放緩,拐點到來已成必然,但現(xiàn)在的城鎮(zhèn)化率也就剛過60%而已,距離發(fā)達國家還有20%的差距,咱們是地大物博,需要發(fā)展的地方還不少,但這20%可能需要未來20年才能完成,甚至更長的時間 。

換言之,房地產(chǎn)隨著拐點的到來,增速必然放緩,但未來10年,基本可以判斷房產(chǎn)將會步入穩(wěn)健增長的階段,那么房產(chǎn)投資維持在10%以內(nèi)的年增速完全是有可能的,那么80萬的房產(chǎn),5年后的價值應(yīng)該是80*(1+10%)^5=128.84萬 。

第二,80萬的存款,未來5年至多少錢?按照現(xiàn)行的央行存款基準(zhǔn)利率,3年期定存的年化收益是2.75%,四大行也基本維持在這個水平左右,但部分地方性銀行的5年期定存可以達到5%以上,前段時間易論還看到小區(qū)廣告的某銀行5年期定存利率高達5.45% 。

我們假設(shè)未來五年央行不會有貨幣政策的變動,也就是說未來5年不會降低基準(zhǔn)利率,那么我們就按照年化5.45%的收益來計算,80*5.45%*5=21.8萬,那么合計就是101.8萬 。

為什么計算公式不同?因為銀行定期存款大多都是單利計算而非復(fù)利計算,所以,5年存款得出最高的結(jié)果就是101.8萬 。

所以,5年后,80萬的房產(chǎn)一定比80萬的存款更保值,我們要記住一點,存款的作用對于抵抗通貨膨脹通常都是接近甚至低于的水平,想要超過本身就不太現(xiàn)實,否則銀行的利潤也就隨之下滑了,怎么能用存款跟房產(chǎn)作比較呢……

關(guān)注易論,為您帶來更多優(yōu)質(zhì)原創(chuàng)內(nèi)容

其他網(wǎng)友觀點首先說,我跟房地產(chǎn)一點邊都不沾 。

我就是作為一個老百姓來說說自己的看法 。

也沒什么見識,說的對不對的大家多包涵,也就只能說說自己的和身邊的那點事 。

好多人都不看好樓市的走向,那咱們就一點一點的說說看 。

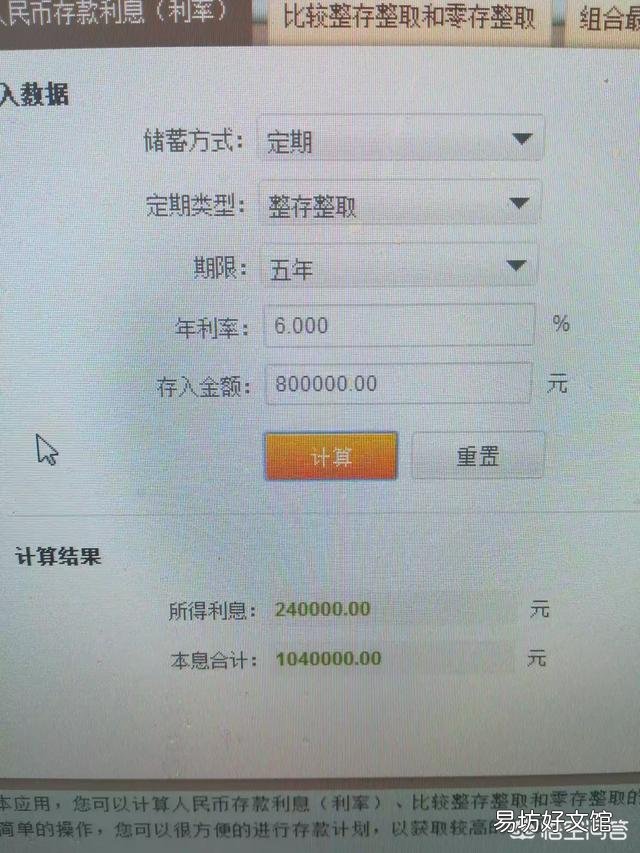

先說存款吧,80萬 。既然是存款那基本也就是定期儲蓄了(收益比活期高,而且沒風(fēng)險)

我特別怕杠精,咱們就存5大銀行,沒風(fēng)險 。咱們多算點算6% 。

所得利息是240000元 。我用的這個計算器也不知道準(zhǔn)不準(zhǔn)確,不過利息是絕對高于銀行的 。

所以最后我們本金加利息所得1040000元 。一百萬了,不少錢啊 。

再來看看房產(chǎn),我們的有個前提,就是這個房子不是用來自己住,而是可以出租盈利的,否則跟存款就不公平了 。

房子有一些固定的費用,比如北方有供暖費,大部分有物業(yè)費 。聽說很快要實行房產(chǎn)稅 。這些都是開支 。

說收益,就是房租,這個可能最直接,也是絕大多數(shù)老百姓能用來收益的主要渠道 。

房租各地肯定有差異,說說我身邊的房子,80萬買的房子,交通便利的花能租2000左右 。一年也就是24000元 。5年也只有12萬元 。不過這里我們算法有問題,租過房子的人都有感觸,5年不漲房租的房子太少見了 。就說我自己的房子出租,很小 。2015年時租金800元 。2018年的時候就1000元了 。物業(yè)費和取暖費都是租房者出 。所以房產(chǎn)收益我認(rèn)為會大于12萬元 。

在說說房子的事,身邊朋友買房子的經(jīng)歷,2014年買的一套51.2平的房子,當(dāng)時價格6700元,現(xiàn)在同園區(qū)的房子均價在8500 。(他買的是一樓帶花園的,估計能賣到10000左右)

另一套房子,是2015年買的,當(dāng)時價格7900元,現(xiàn)在售價超過12000元 。(我覺得11000元,馬上就能出手)

我說的都是幾年的房產(chǎn),而且沒有瘋長的趨勢 。又怕杠精了,別說你買房子賠了 。整體的大趨勢,房子還在緩慢的漲價 。至少我們這是這樣,每年都得漲點 。都說房子越來越不值錢,我是沒看到 。

忘了說房產(chǎn)稅了,我也不知道怎么收,收多少,到是,我覺得一句話,你收多少都會加到租金里的 。如果你家就有一套房子,你怎么出租,不方便吧 。真正出租的還是那些有很多房產(chǎn)的人 。

【5年后,“80萬房產(chǎn)”和“80萬存款”哪個保值?】最后總結(jié),在我們這 。房產(chǎn)的收益要大于存銀行的收益 。

文章插圖

推薦閱讀

- 房子完成過戶后買方反悔,讓賣方到房管局取消交易,但程序和稅收都完成了,這種情況該怎么辦?

- 雙非大學(xué)的大學(xué)生以后就真的低985、211學(xué)生一等嗎?

- 為什么感覺阿里巴巴的發(fā)展后勁不足了呢?

- 新朗逸2020款 新朗逸上市

- 南沙新樓盤以后哪個潛力大些 南沙碧桂園

- 泰國變性人前后對比照 泰國人妖圖

- 數(shù)字貨幣會不會成為后浪暴富崛起的機會?

- 耳機朝前還是朝后 耳機左右怎么分

- 黃瓜嫁接后該注意哪些事項?該如何管理?

- 人民網(wǎng) 兩***網(wǎng)