??恒大到底哪里出了問題(恒大為什么走到這一步)

當前恒大確實遇到了很大的困難,甚至可以說是危機 。

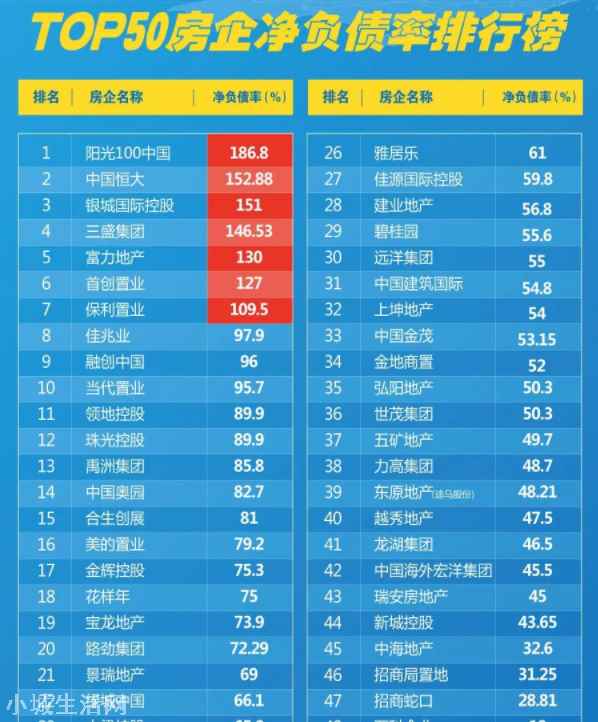

目前恒大負債總額1萬多億,截止2020年末,凈負債率超過150%,這個負債率是非常高的,這里面稍微有某一個環(huán)節(jié)處理不好,就有可能引發(fā)多米諾骨牌效應 。

文章插圖

至于最近一段時間,恒大到底發(fā)生了什么問題,用三言兩語沒法說清,我們就來給大家大概理清一下事情的脈絡 。

恒大真正的危機其實并不是最近一段時間才出現(xiàn),我個人認為早在2013年的時候他們就已經(jīng)出現(xiàn)了,所以我們就從2013年開始說起,來看一下為什么恒大會走到今天這個地步 。

在2016年之前,恒大發(fā)展一直非常迅猛的,比如2012年恒大實現(xiàn)收入652.6億,同比增長5.12%;2013年實現(xiàn)營業(yè)收入936.7億元,同比增長43.5%;2014年實現(xiàn)營業(yè)收入1113.98億元,同比增長18.92%;2015年實現(xiàn)營業(yè)收入1331.3億元,同比增長19.5%;2016年實現(xiàn)營業(yè)收入2114.44億元,同比增長58.82% 。

而這幾年恒大的發(fā)展之所以非常迅猛,我認為跟他們借債擴張有很大的關系,這里面有一個很重要的債務就是永續(xù)債 。

什么叫永續(xù)債呢?簡單來說就是沒有期限的債券,這種永續(xù)債,投資者可以定期獲得利息,但不能要求拿回本金,至于本金什么時候拿回由發(fā)行者自主決定,這種永續(xù)債可以大大提高企業(yè)資金的支配能力 。

因為永續(xù)債沒有固定的本金贖回時間點,所以潛在的風險也比較大,這就對發(fā)行者有很高的要求,普通企業(yè)根本沒法發(fā)行,只有類似恒大,萬科,保利這種大型開發(fā)商才有這種資格 。

恒大開始引入永續(xù)債是在2013年,當年恒大也提出了戰(zhàn)略轉(zhuǎn)型,從三四線城市向一二線核心城市轉(zhuǎn)型,此時就需要大量的資金,然后永續(xù)債就成為了恒大轉(zhuǎn)型的重要動力之一 。

而且永續(xù)債有一個很大的好處,就是不計入負債,而是計入權益,這是相當奇葩的做法 。因為按照香港會計法則,永續(xù)債是被記入權益當中的,這意味著恒大借下的永續(xù)債,負債率非但沒有上升反而下降了 。

文章插圖

而且恒大在永續(xù)債設計方面他們采用的是2+N的模式,也就是前兩年恒大所支付的利息比較低,但從第3年開始就調(diào)高利息,總體算下來利率是比較高的 。

另外永續(xù)債的利息是需要在稅后支付,這就大大削弱了恒大的凈利潤,每年凈利潤當中有很大一部分都用來支付永續(xù)債利息了 。

到了2016年,恒大的永續(xù)債規(guī)模已經(jīng)達到1129億,當年永續(xù)債持有人應占凈利潤達到106億,歸屬于本公司股東利潤卻下降到50億 。

對這種做法,恒大的股東當然不滿,所以從2017年開始,恒大就開始轉(zhuǎn)變經(jīng)營策略,從借永續(xù)債擴張變成增效益,定下目標要實現(xiàn)利潤的大幅提升 。

想要提升利潤,那就必須降低永續(xù)債利息的支出,這時候恒大就開始贖回永續(xù)債,到2018年,恒大的永續(xù)債基本上已經(jīng)全部還清 。

但是想要還清這個永續(xù)債,光靠恒大每年產(chǎn)生的利潤明顯不夠,一下要還1000多億的永續(xù)債,這會讓恒大現(xiàn)金流陷入非常被動的局面 。

那怎么辦呢?這時候恒大就開始想著跟深深房重組,而為了重組深深房,恒大在2017年引入了三輪戰(zhàn)略投資,前后引入的資金達到1,300億,在引入戰(zhàn)略投資之后,恒大的永續(xù)債也陸續(xù)還清,當然至于這些永續(xù)債是怎么還清的,用什么錢來還我們也不知道,很有可能是恒大用自有資金把永續(xù)債還清,然后再引入戰(zhàn)略投資補充流動性,但總體負債并沒有下降 。

在引入大量戰(zhàn)略投資之后,假如恒大能夠重組深深房,那么他們就可以通過A股進行融資,這時候他們的債務就不會出現(xiàn)問題,至少債務可以得到延續(xù) 。

然而天有不測風云,因為種種原因,恒大最終沒能夠重組深深房,但是恒大在引入1,300億戰(zhàn)投的時候,當時有對賭協(xié)議,根據(jù)對賭協(xié)議,如果重組深深房在2021年1月31日前尚未完成,恒大有回購股權的義務 。

但是按照2020年恒大手頭上的現(xiàn)金,他們沒有回購這么多股份,因為過去幾年恒大一直在尋求轉(zhuǎn)型,擴張步伐很快,他們先后進入了金融、礦泉水、糧油、畜牧、汽車等行業(yè),而且每進入一個新的行業(yè)都得燒錢,這讓恒大的現(xiàn)金流進一步吃緊 。

文章插圖

最后恒大只能跟這些戰(zhàn)略投資者簽訂了一個補充協(xié)議,這些戰(zhàn)略投資者轉(zhuǎn)為普通股 。

其中863億人民幣戰(zhàn)略投資者此前已簽訂協(xié)議繼續(xù)持有;394億人民幣戰(zhàn)略投資者已簽訂補充協(xié)議:其中200億人民幣權益由深圳市人才安居集團有限公司持有,100億人民幣權益由廣州市城投投資有限公司持有,另外94億人民幣權益由深業(yè)集團有限公司及其他原戰(zhàn)略投資者繼續(xù)持有;剩余43億人民幣權益戰(zhàn)略投資者的本金已由本集團現(xiàn)金支付后回購 。

恒大這一舉措貌似挺過了一個難關,但實際上已經(jīng)向外界釋放了一個信號,那就是恒大的現(xiàn)金流開始出現(xiàn)問題了 。

而此時我國房地產(chǎn)行業(yè)剛好又迎來了非常嚴的監(jiān)管政策,特別是三道紅線的出來,讓各大開發(fā)商融資更加困難 。

這里所謂的三道紅線,就是住建部限制開發(fā)商融資的政策,對應的標準分別是,1、剔除預收款后的資產(chǎn)負債率大于70%;2、凈負債率大于100%;3、現(xiàn)金短債比小于1 。

這三道紅線政策從2021年1月1日開始實施,而這時候恒大基本上已經(jīng)觸碰了三道紅線當中的三條,這讓恒大融資變得更加困難 。

文章插圖

隨后市場都開始擔心恒大有可能出現(xiàn)債務違約,這時候有不少評級機構都將恒大的信用等級下調(diào),而國內(nèi)也有部分金融機構不愿意給恒大繼續(xù)放款,甚至有些銀行還凍結恒大的銀行存款 。

看到恒大這種處境之后,一些供應商也擔心自己的貨款沒法正常收回,然后就開始將恒大商票問題暴露出來,甚至有些供應商停止向恒大供貨,有部分建筑商也停止了恒大項目的建設,而看到恒大出現(xiàn)種種問題之后,購房者也不敢輕易買恒大的房子,這進一步加劇了恒大的信用危機 。

因為恒大的現(xiàn)金流主要靠賣房回收,如果項目沒法正常進行,導致房子賣不出去,現(xiàn)流就會出現(xiàn)很大的問題 。

而且事實證明,這些連續(xù)發(fā)生的事情對恒大的整體銷售產(chǎn)生很大的影響,從2021年6月份到8月份,恒大的房產(chǎn)銷售額持續(xù)下降 。

根據(jù)恒大集團發(fā)布的公告內(nèi)容顯示,從2021年6月份到8月份,2021年6月份到8月份,恒大集團物業(yè)合約銷售金額分別為716.3億元,437.8億元,380.8億元 。

文章插圖

【??恒大到底哪里出了問題(恒大為什么走到這一步)】從這一系列事情可以看出,恒大真正處于內(nèi)憂外患,內(nèi)部房產(chǎn)銷售不樂觀,外部融資渠道又受阻,在這種背景之下,一年內(nèi)到期的債務卻高達2000多億,換做任何一個企業(yè)估計都扛不住壓力,在這只能說恒大走得太快了 。

推薦閱讀

- 腦溢血到底是怎么形成的?

- 夏天到底適合跑步嗎

- 商河縣在哪里

- 山楂可讓月經(jīng)一順到底

- 想學紅燒排骨哪里教的好?

- 睪丸癢脫皮到底是什么原因?

- 支氣管到底怎么檢查?

- 輕微腦溢血到底能治好嗎?

- 微信面容支付在哪里

- 陽痿到底能看好嗎