一、期權市場的產生人類早期的交易是易貨交易,以物品換物品,由于交換的物品各種各樣,隨著物品種類增多,便發展出了錢這種一般等價物,所有的物品都可以用錢交換 。

隨著交易規模的增加,便有了集中交易場所,類似于集市,人們都來到集中交易場所,大家一手交錢一手交貨,這便是早期的現貨交易場所 。

隨著農業的發展和生產規模的增加,現貨交易的數量已經不再滿足需求,對未來即將產出的商品需求增加,如果等到未來商品產出后再交易,商品的價格可能會與當前的價格差別較大,而導致購買成本增加或者銷售利潤降低,為了避免未來價格變動帶來的風險,人們便想到了先簽訂交易合約,約定好交易的價格,到了交易日期便以約定的價格交易,這便是遠期交易,但不同的人簽訂的合約形式不一樣,到期交易時提供的商品質量參差不齊,也存在到期違約的風險,便發展出了標準化的遠期合約,即期貨 。

期貨合約本是為了規避未來商品價格不利變動而發展出來的,但若未來商品價格向有利的方向變動,期貨合約也會把有利的變動消除掉,能不能只規避不利變動而保留有利變動呢?

17世紀30年代,在郁金香交易中發展出了期權,人們可以付出一定的費用以獲得購買郁金香的權利,如果合約到期了不想購買,就放棄購買權,如果到期發現價格更利于自己,就行使購買權,這樣只在價格對自己有利的時候購買,價格對自己不利的時候放棄,就規避掉了價格的不利變動,保留了價格的有利變動 。像期貨一樣,期權也存在違約風險,便由交易所推出了標準化的期權合約,到如今期權已經在國際交易市場占據重要地位 。

美國期貨業協會的統計數據表明,2001~2005年,全球期權的交易量連續超過了期貨交易量,而期權持倉總量從1999年開始就超過了相應的期貨持倉總量,期權已經成為國際交易所衍生產品交易的主力軍,近年來,全球期權交易量占期貨和期權總交易量的比例一直維持在40%以上,2015年,全球場內期權交易量達到期貨交易量的70% 。除了標準化的期權合約,還有更多場外的奇異期權衍生品,這些期權衍生品設計的目的都是為了規避價格的不利風險而保留價格的有利變動 。

二、標準化的期貨期權期權的概念: 期權又稱為選擇權,是指在未來一定時期可以買或賣的權利,是買方向賣方支付一定金額(指權利金)后擁有的在未來一段時間內(指美式期權)或未來某一特定日期(指歐式期權)以事先規定好的價格(指行權價格)向賣方購買或出售一定數量的標的物的權利,但不負有必須買進或賣出的義務;買方可以行使權力或放棄權力,賣方收取權利金后則有依約履行的義務 。

行權價格:指由期權合約規定的,買方有權在將來某一時間買入或賣出標的期貨合約的價格,也稱為執行價格 。

【期權的基本概念 期權合約】按行權的時間劃分,買方可以隨時行權的期權稱為美式期權,買方只能在期權到期日行權的期權稱為歐式期權 。按行權價格與標的合約價格的比較劃分,如果立即行權,會得到持倉價格為行權價的標的合約,與當前價格比較如果是盈利狀態,則稱為實值期權,如果虧損則稱為虛值期權,如果盈虧平衡則稱為平值期權 。

期權的到期日越長,越有成為實值期權的可能,如果到期無法變成實值期權,則無行權的必要,因此權利金會隨到期時間減少而降低,把立即行權可獲得的盈利稱為內在價值,虛值期權和平值期權無盈利,內在價值為0,則權利金可寫成如下關系:權利金=內在價值+時間價值

按行權方向可分為看漲期權和看跌期權,看漲期權(call option),是指期權的購買者擁有按行權價格買進標的物的權利 。買入看漲期權是指購買者支付權利金,獲得以特定價格向期權出售者買入標的物的權利;賣出看漲期權指出售者獲得權利金,但有必須以特定價格向期權買入者賣出標的物的義務 。看跌期權(put option),是指期權的購買者擁有按行權價格賣出標的物的權利 。買入看跌期權是指購買者支付權利金,獲得以特定價格向期權出售者賣出標的物的權利;賣出看跌期權是指賣出者獲得權利金,但必須以特定價格向期權買入者買入一定數量的標的物 。

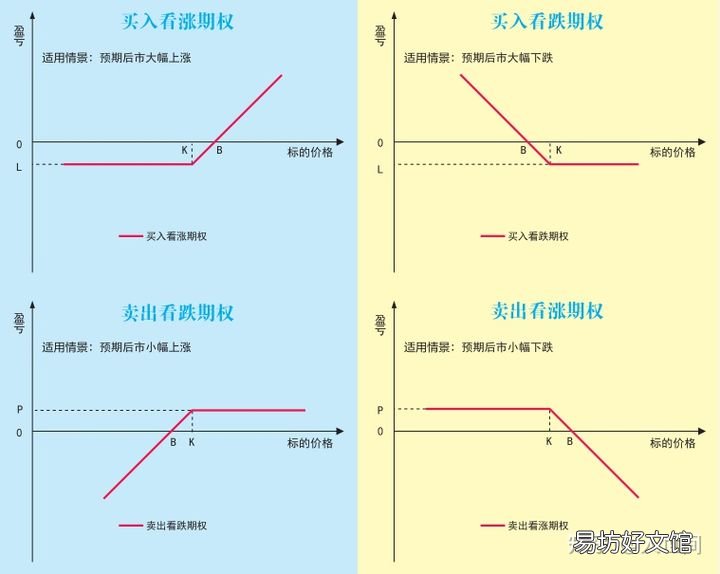

看漲期權、看跌期權的盈虧結構:

如下圖K是行權價格,對于看漲期權,買方行權后會獲得價格為K的標的物多頭持倉,但由于買方付出了權利金,標的價格需漲過B點以使利潤超過權利金成本,之后再繼續上漲才會獲得凈利潤,如果標的價格下跌可以放棄行權,最大虧損就是付出的權利金,賣方則相反 。期權買方在虧損時,損失逐漸減小,盈利時利潤逐漸放大,天然的具備“截斷虧損讓利潤奔跑的特性”,所以有“期權買方虧損有限收益無限、期權賣方收益有限虧損無限”的說法 。

看跌期權的盈虧結構則相反 。

文章插圖

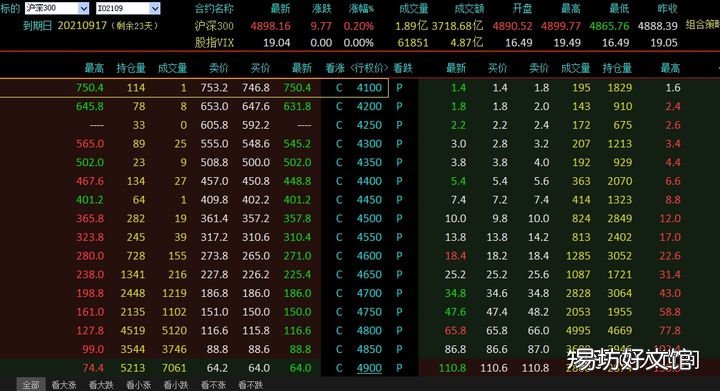

期權的報價形式:

期權采用T型報價形式,按行權價格從小到大或從大到小豎直排列,左側為看漲期權,右側為看跌期權,如下為交易軟件常用的報價形式:

文章插圖

保證金:期權交易和期貨交易一樣,都可以開倉、平倉,盈虧為開倉和平倉的價差,撮合成交原則為價格優先、時間優先,當期權合約以漲跌停板價格成交,撮合原則為平倉優先、時間優先 。期權的買方還可以行權,行權后獲得標的合約的持倉,期權的賣方在期權買方行權時履約,獲得與買方相反的標的合約持倉,期權的買方可以選擇行權或棄權,但期權的賣方有必須履約的義務,為防止賣方違約,需要賣方繳納保證金 。

期權賣方交易保證金的收取標準為下列AB兩者中較大者:(A)期權合約結算價×標的期貨合約交易單位+標的期貨合約交易保證金-(1/2)×期權虛值額;(B)期權合約結算價×標的期貨合約交易單位+(1/2)×標的期貨合約交易保證金 。

由于標的合約保證金和期權虛值額會隨標的合約價格的變動而變化,因此期權賣方的保證金在盤中會有浮動 。

期權到期日結算時,對期權買方未在規定時間內提交行權或放棄申請的期權持倉,按實值期權(期貨結算價VS行權價)自動行權,虛值期權自動放棄處理 。具體處理如下:行權價格小于當日標的物結算價的看漲期權持倉自動行權;行權價格大于當日標的物結算價的看跌期權持倉自動行權;其他期權持倉自動放棄 。

由于期權買方行權后會獲得標的合約的持倉,因此需要繳納標的合約的持倉保證金,如果賬戶資金不足會無法完成行權,只能行權資金足夠的部分,超出的部分不能行權,如果超出了持倉限額,超出的部分也不能行權,這一點需要注意,要避免期權到期時未平倉也無法行權而自動棄權造成損失 。

期權賣方也需要留意賬戶,及時了解是否有買方行權時自己被匹配履約,由于買方行權時賣方必須履約,賣方履約后資金不足或持倉超限,會在下一日強平 。

期權買方可在15:00前申請期權、期貨持倉對沖,15:30之前買方可通過會服申請放棄行權,實值期權自動行權,隨機配對原則尋找賣方 。每日交易閉市后,交易所按照隨機均勻抽取原則進行行權配對 。

本文只是介紹了期權的基本概念,并不全面,大家可以查看期權的專業資料更詳盡的了解 。

期權常用的交易策略有18種,后續我們會介紹編寫期權的量化策略 。

推薦閱讀

- 9個字的唯美句子

- 我的世界如何獲得鋒利1000鉆石劍

- 曹沖怎么死的?

- 我的世界清理掉落物指令

- 空調不制冷的原因有哪六種

- 葡萄籽的功效與作用有哪些呢?

- dn32管外徑是多少

- 我的世界清除生物指令

- 春節給小孩的祝福語

- 炒糖霜有什么技巧 炒糖霜的方法