暫時性差異通俗理解 暫時性差異

暫時性差異(對暫時性差異的共同理解)2017-02-28 17: 14智通葉榛科技

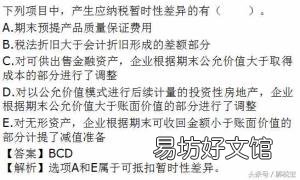

與會計稅法的區(qū)別:

【暫時性差異通俗理解 暫時性差異】永久差額:發(fā)生在本期,以后期間不轉(zhuǎn)回 。

暫時性差異:資產(chǎn)和負債的賬面價值與其計稅基礎(chǔ)之間的差異 。

資產(chǎn)賬面價值——資產(chǎn)在持續(xù)持有和最終處置的一定期間內(nèi),為企業(yè)帶來的經(jīng)濟利益總額 。

資產(chǎn)計稅基礎(chǔ)——該期間根據(jù)稅法規(guī)定可以稅前扣除的資產(chǎn)總額 。

暫時性差異對未來期間應(yīng)納稅額的影響;

1.應(yīng)稅暫時性差異

資產(chǎn)的賬面價值大于其計稅基礎(chǔ) 。

負債的賬面價值低于其計稅基礎(chǔ) 。

2.可抵扣暫時性差異

資產(chǎn)的賬面價值低于其計稅基礎(chǔ) 。

負債的賬面價值大于其計稅基礎(chǔ)

文章插圖

文章插圖

特殊項目造成的暫時性差異

(1)未確認為資產(chǎn)或負債的項目產(chǎn)生的暫時性差異

某些交易或事項發(fā)生后,由于不符合確認資產(chǎn)和負債的條件,在資產(chǎn)負債表中不作為資產(chǎn)或負債反映 。但是,如果能夠按照稅法規(guī)定確定計稅基礎(chǔ),賬面價值與計稅基礎(chǔ)的差異也構(gòu)成暫時性差異 。

文章插圖

該廣告費在按照會計準則發(fā)生時已計入當期損益,在期末資產(chǎn)負債表中未作為資產(chǎn)反映 。如果將其視為資產(chǎn),其賬面價值為0 。

根據(jù)稅法規(guī)定,對這類支出的稅前費用有一定的標準限制 。按照A公司當期銷售收入的15%計算,當期可稅前扣除1500萬元(10 000×15%),當期未扣除的500萬元可結(jié)轉(zhuǎn)以后年度,計稅基礎(chǔ)為500萬元 。

該資產(chǎn)0的賬面價值與其計稅基礎(chǔ)500萬元存在500萬元的暫時性差異 。這種暫時性差異可以減少企業(yè)未來的應(yīng)納稅所得額,是一種可抵扣的暫時性差異 。當滿足確認條件時,應(yīng)確認相關(guān)遞延所得稅資產(chǎn) 。

a公司2011年發(fā)生廣告費1000萬元,作為銷售費用計入當期損益 。A公司當年實現(xiàn)銷售收入5000萬元 。

文章插圖

根據(jù)稅法規(guī)定,當年稅前扣除的廣告費金額為750萬元(= 5000×15%),當期未稅前扣除的250萬元可結(jié)轉(zhuǎn)以后年度,其計稅依據(jù)為250萬元 。

該資產(chǎn)0的賬面價值與其計稅基礎(chǔ)250萬元存在暫時性差異250萬元 。這種暫時性差異可以減少企業(yè)未來的應(yīng)納稅所得額,是一種可抵扣的暫時性差異 。符合確認條件的,應(yīng)當確認相關(guān)遞延所得稅資產(chǎn) 。

(2)可抵扣虧損和稅收抵免產(chǎn)生的暫時性差異

根據(jù)稅法規(guī)定可以結(jié)轉(zhuǎn)至以后年度的未彌補虧損和稅收抵免,不是資產(chǎn)負債賬面價值與計稅基礎(chǔ)之間的差異造成的,而是與可抵扣暫時性差異具有同等效力,可以減少未來期間的應(yīng)納稅所得額和應(yīng)納所得稅額 。在會計上作為可抵扣暫時性差異處理,符合確認條件的,應(yīng)當確認與其相關(guān)的遞延所得稅資產(chǎn) 。

文章插圖

經(jīng)營虧損不是資產(chǎn)負債賬面價值與其計稅基礎(chǔ)之間的差異造成的,而是可以減少企業(yè)未來應(yīng)納稅所得額和應(yīng)納所得稅額,屬于可抵扣暫時性差異 。

稅率20×7年為33%,20×8年起為25% 。

(1)未來五年有足夠的應(yīng)納稅所得額可用 。

20×7年12月31日,應(yīng)確認遞延所得稅資產(chǎn)= 2000×25% = 500萬元 。

遞延所得稅資產(chǎn)按未來暫時性差異轉(zhuǎn)回期的稅率計算 。

(2)未來五年稅前會計利潤為600萬元,20×7年12月31日應(yīng)確認遞延所得稅資產(chǎn)= 600×25% = 150萬元 。

(3)未來五年無利潤,不確認遞延所得稅資產(chǎn) 。

文章插圖

推薦閱讀

- 蛋殼顏色深淺 營養(yǎng)價值有什么差異?

- 土雞蛋和養(yǎng)殖場的雞蛋,在營養(yǎng)成分上是否存在差異?請從營養(yǎng)和成分?

- 財務(wù)報表通俗易懂講解 如何看財務(wù)報表

- 轉(zhuǎn)貸是什么意思通俗的解釋

- 女性 女性***

- 醫(yī)患溝通1000字 醫(yī)患關(guān)系論文

- 通俗一點點,什么是厄爾尼諾?氣候特征是什么?

- 我國礦產(chǎn)資源分布有什么特點,南北方礦產(chǎn)資源分布有差異嗎?

- 長江流域的崛起:中國的南北差異從何而起?

- 民辦學校是私立學校嗎?