社保最低交納12年還有6年退休我想這按300%交納劃算不?

【社保最低交納12年還有6年退休我想這按300%交納劃算不?】肯定劃算呀,養老保險遵循的原則就是繳得多領得也多 。

退休時養老金水平的高低,至少受下面幾個因素的制約,即:繳費基數的高低丶繳費年限長短丶繳費金額多少丶個人賬戶儲存額多少丶退休地社平工資高低?計發月數多少 。其中的繳費基數起著重要作用 。

養老保險的繳費基數有60%丶100%丶150%丶200%丶300%等好幾個檔次,最低檔次是60%,最高檔次是300% 。題主所說的12年最低交納就是按60%的繳費基數繳費的,還有5年退休按300%交納的話,就是準備按最高基數來交納 。

參保人員在15年以上的養老保險繳費時間里,由于種種原因養老保險的繳費基數可能會出現變動 。其實有變動也沒有關系,當參保人辦理退休手續時社保部門工作人員會按照你繳費基數的平均值來計算養老金 。題主在18年的繳費年限中,其中12年的繳費基數為60%丶6年的繳費基數為300%,那么你繳費基數的平均值應該會在100%以上 。

一般來講,如果按照100%的繳費基數去繳納養老保險費,每繳費一年,退休時每個月就可以領取到社平工資標準1%左右的養老金;如果按照60%的繳費基數去繳納養老保險費,每繳費一年,退休時每個月就可以領取到社平工資標準0.7%左右的養老金 。

照此推算,題主前12年按最低基數繳納養老保險費,如果最后六年按300%的最高基數繳納養老保險費的話,退休時每個月領取的養老金至少可以增加30%左右,當然很劃算了 。

其他網友觀點根據題主的意思,實際上社保按照最低標準繳納了12年,余下的6年想按照300%繳納劃算不?如果經濟條件允許,肯定是劃算的,如果累計繳費18年,至少可以提升自己歷年平均繳費指數,增加個人賬戶自己積累,提高自己的養老金水平,但這種養老金的提高并不是按比例增長的,可能投資回收期比按照60%繳費要多5年左右 。

養老金的計算主要是根據繳費基數、繳費年限、個人賬戶資金余額,當地職工月平均工資、城鎮人口平均預期壽命等因素來綜合計算的 。計算時分為基礎養老金、個人賬戶養老金兩個部分 。其中基礎養老金部分,主要是根據繳費基數、繳費年限,當地職工月平均工資來作為計算依據,在當地職工月平均工資不變的情況下,繳費基數越高,繳費年限越長,基礎養老金就會越高;個人賬戶養老金主要是根據個人賬戶資金余額,計發月數兩個指標來計算,個人賬戶越高,計發月數越少,養老基金就會越高 。下面分別舉例做說明 。

例子一:假如你按照60%繳費12年,后6年仍然按照60%來繳費,那么你的累計繳費年限就是18年,而且18年的平均繳費指數都是60% 。如果平均繳費基數為5000元,那么按照60%來繳費,那么實際你的平均繳費指數工資就是每月3000元,每年計入個人賬戶的資金余額為2880元,繳費18年個人賬戶資金余額為51840元 。如果都是在今年退休,今年大部分地方的職工月平均工資為6000元左右,基礎養老金為每月810元左右,如果是60歲辦理退休,個人賬戶養老金為每月373元左右,每月養老金總額為1183元左右 。

例子二:假如你按照60%繳費12年,后6年按照300%繳費,累計繳費年限還是18年,平均繳費指數為140%,如果繳費基數還是5000元,那么平均繳費指數工資為7000元左右,個人賬戶資金余額為120960元 。基礎養老金為每月1170元,個人賬戶養老金為每月870元,合計個人養老金總額為每月2040元,比按照60%繳費18年,每月養老金要提高857元 。當然在獲得高收入的同時,養老保險費用的支出也會大幅度提高 。

綜合比較:如果按照60%繳費18年,根據上面例子,平均繳費基數只有3000元,按照20%的繳費比例繳費18年,總計需要支出養老保險費用129600元,每月領取養老金1183元,需要10年多一點才能收回成本;如果按照60%繳費12年,后6年按照300%繳費,總計需要支出養老保險費用302400元,每月領取養老金2040元,需要將近15年才能收回成本 。

結論分析:從以上兩組數據可以看出,如果按照60%繳費18年,養老保險繳費總額為129600元,每月領取養老金1183元;如果前12年按照60%繳納,后6年按照300%繳納,養老保險繳費總額為302400元,要多交養老保險費用172800元,但是每月養老金總額為2040元,每月多領取養老金857元,雖然成本回收期要長一點,但是每年的養老金也要多10284元,總體上還是比較劃算的 。

其他網友觀點社保最低交納12年還有6年退休我想按300%交納劃算不?

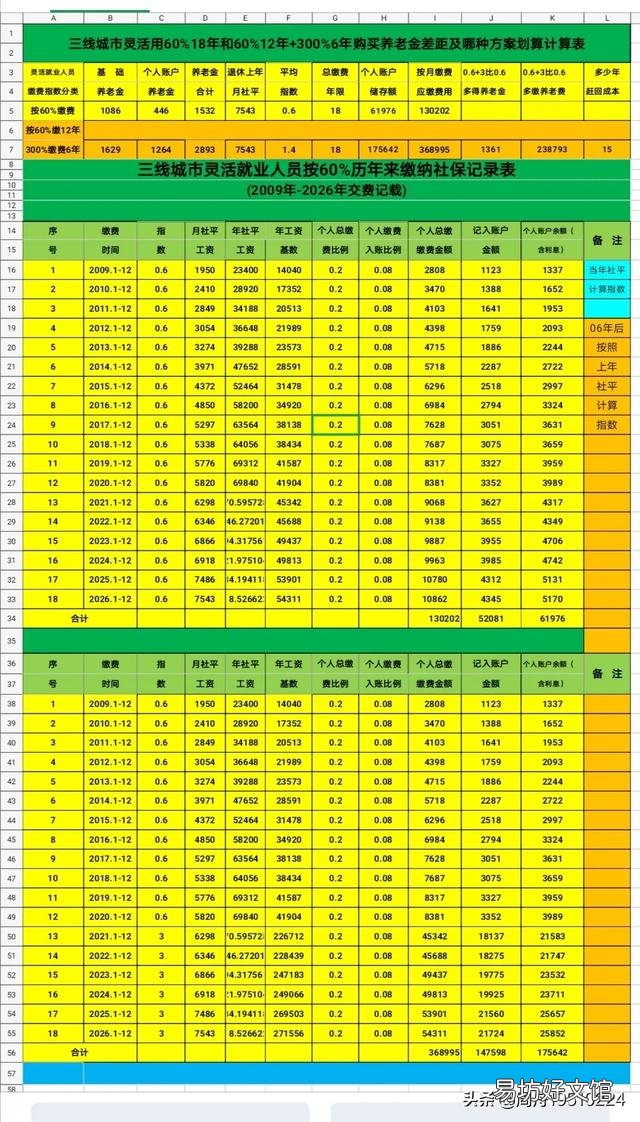

建議你不要突發奇想,你這種方拿我認為不劃算 。不信我來作個計算咱們對比下,下面以三線城市2019年社會5820元為例,把歷年社平延至2026年,2020年~2026年社平以公布最后兩年的增幅逐年計得出見下表,然后分別以你18年繳費年限都按指數0.6和以你已購12年0.6加購指數3購買6年兩種方案分別計算繳費金額、個人賬戶余額、養老金,比較多繳多少費用、多拿多少月養老金、多少年拿回多繳費用你就知道了 。一旦活不到75歲要損失繳費額的60%費用 。下面請看用Excel表計算和對比表:

文章插圖

從上表可以看出:

一、以指數0.6購買18年1.逐年繳費總計130202元;

2.月養老金1086+446=1532元;

二、用指數0.6繳費12年后6年用指數3繳費1.逐年繳費總計繳費368995元;

2.月養老金1629+1264=2893元;

三、比較是否劃算改用300%繳后6年多繳費用238793元,每月多拿養老金1361元,用多拿的養老金得15年趕回多繳的成本 。

結論:用多得的養老金1361元趕回多繳的24萬元錢得15年不劃算 。24萬元存銀行15年本24萬利息14.4萬計38.4萬歸你,但活不到75歲的人本金虧60%,只返9.6萬元 。當然不劃算!

文章插圖

推薦閱讀

- 可以只買社保,不買醫保嗎?

- 靈活就業,是交社保還是把錢存起來,再買個合作醫療呢,四十歲女?

- 如果有公司可以替靈活就業人員代交社保,有人愿意交嗎?

- 檔案單位不要,人才市場也不接收,社保正常交,對以后工齡有影響嗎?怎么辦?

- 靈活就業人員交60%的社保,繳費指數是80%嗎?

- 靈活社保的醫保要不要交,還是交農保?

- 不買社保會后悔嗎?

- 戶口遷移后社保卡需要重新辦理嗎 如何處理戶口遷移后社保卡

- 玻璃水的最低防凍溫度是多少啊

- 社保繳費記錄查詢方法 社保繳費記錄怎么查詢