公房騰退補償款怎么分配 公房拆是如何補償

一案情概要

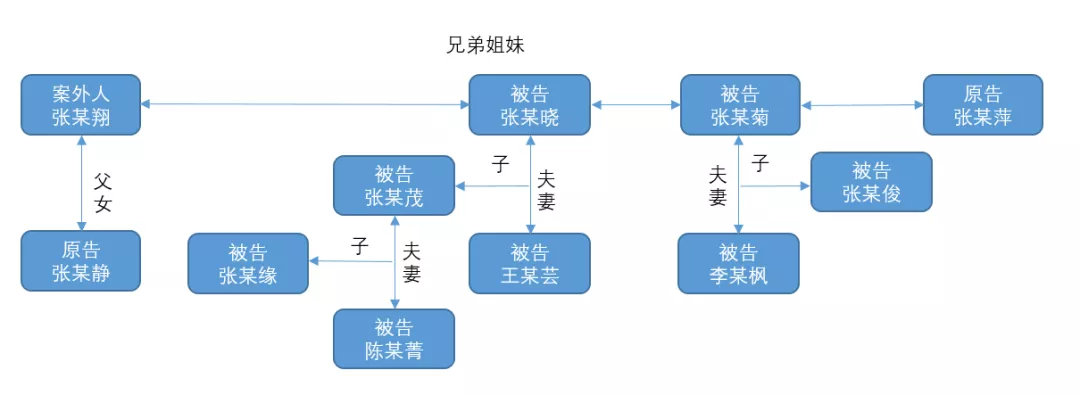

【人物關系】本案原、被告共十人 。原告張某萍與被告張某曉、被告張某菊、案外人張某翔系兄弟姐妹關系 。被告王某蕓系張某曉的妻子,被告張某茂系兩人之子 。被告張某茂與陳某菁系夫妻關系,被告張某緣系兩人之子 。被告張某菊與被告李某楓系夫妻關系,被告張某俊系兩人之子 。原告張某靜系案外人張某翔的女兒 。

文章插圖

圖1. 人物關系

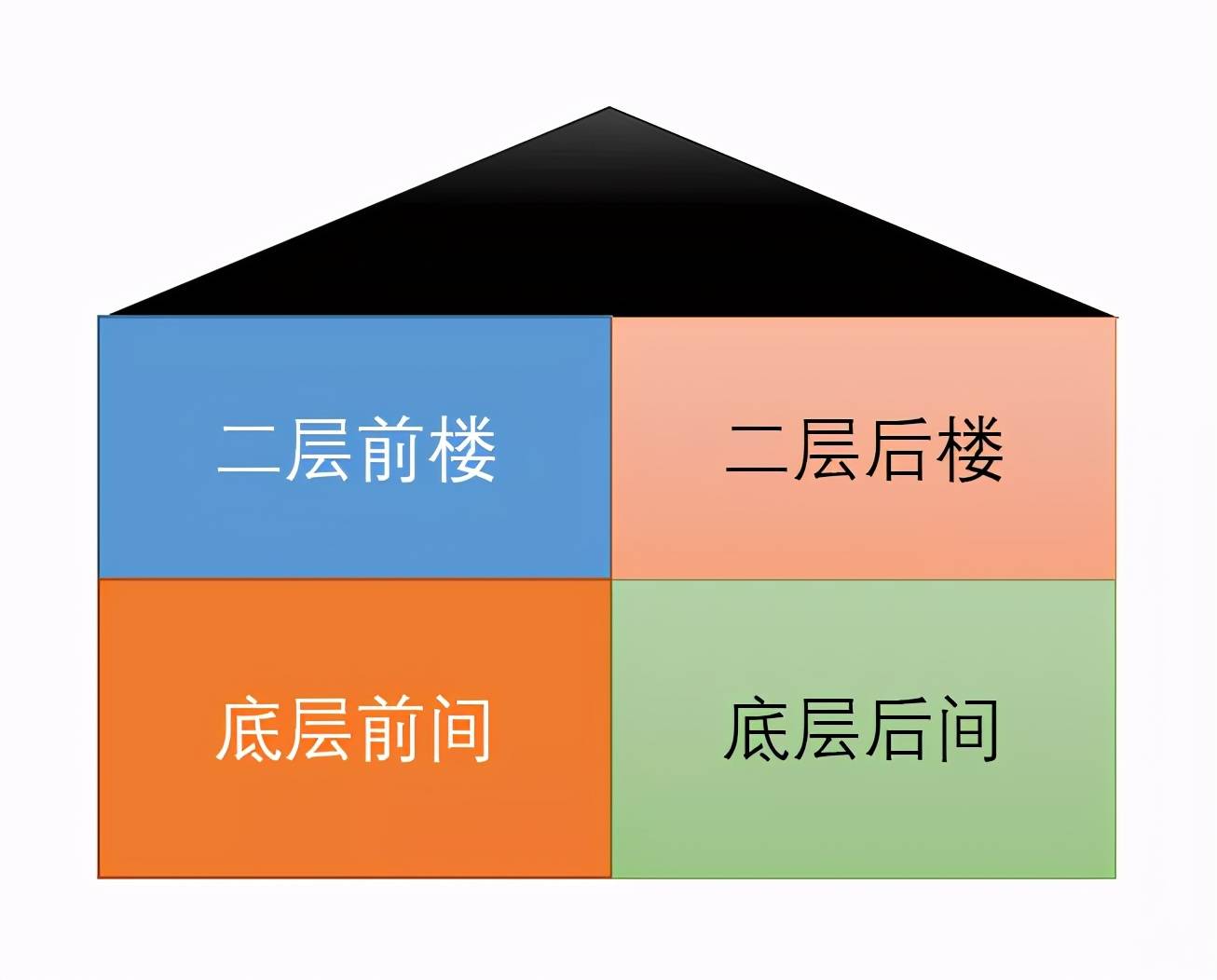

【涉案房屋情況】涉案房屋為承租公房,包括底層前間、底層后間、二層前樓、二層后樓共四間 。原承租人為原告張某萍與被告張某曉、被告張某菊、案外人張某翔的父親張某,1994年張某去世,被告張某曉在征得全家成年同住人同意,并保證今后如有按政策回滬親屬有居住使用權后變更成為承租人 。

文章插圖

圖2. 房屋情況

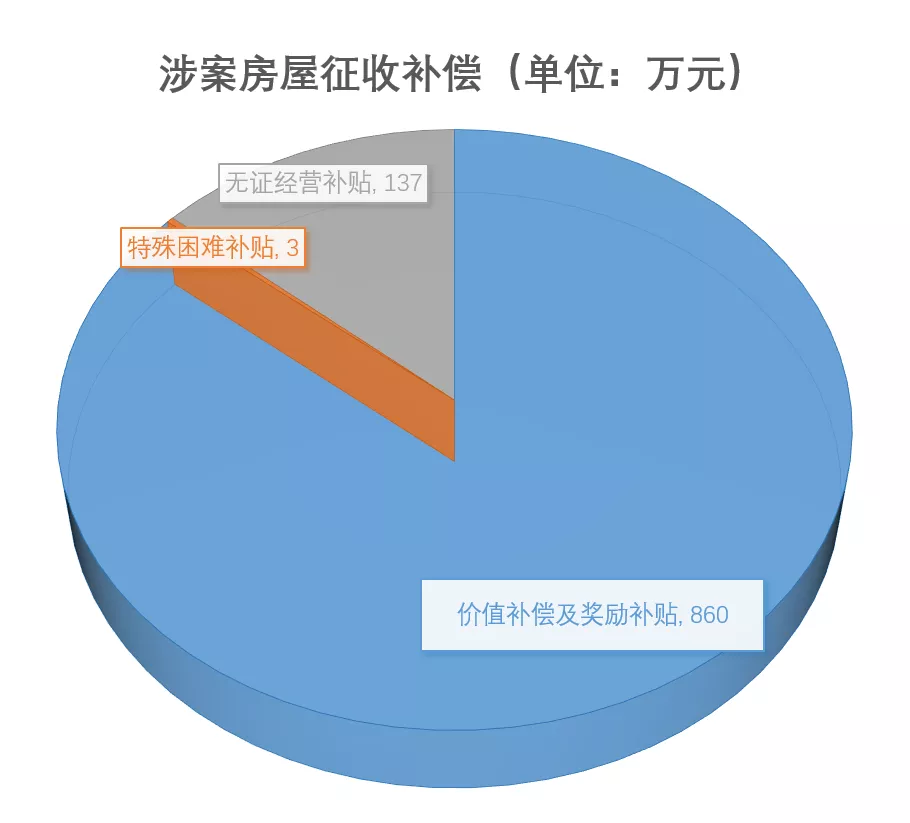

【涉案房屋征收補償情況】涉案房屋所屬地塊于2018年發布征收決定 。根據地塊征收補償方案,系爭房屋價值補償及獎勵補貼合計860萬余元,另有特殊困難補貼3萬元、無證經營補貼等合計137萬余元 。涉案房屋總的征收補償利益共計約1000萬元 。

文章插圖

圖3. 征收補償情況

【涉案房屋在冊戶籍情況】涉案房屋有四本戶口本,即原告張某靜與原告張某萍一本,被告張某菊、李某楓、張某俊一本,被告張某曉、王某蕓一本,被告張某茂、陳某菁、張某緣一本 。

1. 原告張某靜與原告張某萍為一本戶口本,戶主為張某萍 。原告張某靜在1995年根據本市市屬農場職工知青子女落戶的相關政策將戶籍從市郊某農場遷入涉案房屋,原告張某萍在涉案房屋報出生戶籍 。

2. 被告張某菊、李某楓、張某俊為一本戶口本,戶主為張某菊 。被告張某菊在1962年從本市某學校遷入涉案房屋,李某楓1983年因結婚從本市某處遷入涉案房屋,張某俊在涉案房屋報出生戶籍 。

3. 被告張某曉、王某蕓為一本戶口本,戶主為張某曉 。張某曉在涉案房屋報出生戶籍,王某蕓1974年因結婚從本市某處遷入涉案房屋 。

4. 被告張某茂、陳某菁、張某緣為一本戶口本,戶主為張某茂 。張某茂在涉案房屋報出生戶籍,陳某菁因結婚從本市楊浦區某處遷入涉案房屋,張某緣于2002年投靠父母從本市楊浦區某處遷入涉案房屋,2008年從涉案房屋遷出至楊浦區某住處,2016年再從楊浦區某住處遷入涉案房屋 。

【涉案房屋實際居住及經營情況】涉案房屋于2005年起對外出租,各當事人均不再實際居住,當事人亦確認涉案房屋由租客在無證經營,至于2005年之前的居住情況各執一詞 。

【當事人他處住房情況】被告陳某菁的父親在1982年獲配本市楊浦區某住房,建筑面積約60平方米 。被告陳某菁為該住房分配時的家庭主要成員之一 。1995年,被告陳某菁作為同住成年人確認該房屋購房人為其父并由其父辦理了購買公有住房的一切手續 。

被告李某楓的父親李某某于1990年因住房困難申請配房,李某某將本市某處房屋的租賃戶名改為其子繼續承租 。

原告張某靜的母親與市郊某農場于1994年以優惠價格購買了本市崇明某農場的住房,1996年申請按相關政策變更為成本價的完全產權,1997年該房屋性質變更為完全產權 。

各當事人名下無其他福利性質住房 。

二原告訴請與被告辯解

原告張某靜、張某萍訴稱被告陳某菁享受過福利分房,被告張某緣未在涉案房屋內實際居住,陳某菁和張某緣不屬于涉案房屋同住人 。兩原告認為,涉案房屋征收補償總額應由原告及其他六位被告均分 。

被告張某曉、王某蕓、張某茂、陳某菁、張某緣共同辯稱,陳某菁和張某緣是涉案房屋同住人;原告張某萍戶口在內可以認定為同住人,但其自婚后就離開了涉案房屋,對涉案房屋無貢獻;原告張某靜屬于空掛戶口,從未實際居住,戶籍遷入時系未成年人,其監護人未在房屋中居住,監護人的戶口也不在涉案房屋內,不應認定為同住人;被告李某楓在他處曾有過福利分房,不是同住人 。無證經營補貼是對底樓二戶的專有補貼,其余補貼可由同住人分割 。

被告張某菊、李某楓、張某俊共同辯稱,原告張某靜、被告陳某菁、張某緣、張某茂未實際居住,不是同住人;本案同住人嚴格意義上只有被告張某曉、王某蕓及張某菊、李某楓、張某俊五人;原則上認可原告張某萍作為同住人;征收補償款中與實際居住有關的費用由實際居住的五人分配,經營補貼也由五人分配,其余費用由同住人均分;被告李某楓未享受過福利分房 。

三爭議焦點

通過對前述案情分析,本案的爭議焦點為同住人的認定及補償利益的分配 。

爭議焦點一:本案同住人的認定

首先,各方當事人均無異議的同住人為原告張某萍、被告張某曉、王某蕓、張某菊、李某楓、張某俊五人,故該五人可以認定為本案涉案房屋同住人參與征收補償利益的分配 。

其次,被告均不認可原告張某靜為同住人,認為其屬于空掛戶口;認為原告張某靜非知青子女,其戶口不是基于政策回滬,而是基于同住人的幫助才得以遷入涉案房屋;其母親曾以優惠價格購買過住房,故張某靜享受過福利分房 。

針對各被告對于原告張某靜的上述抗辯意見,筆者作為原告張某靜的代理人向法庭提出如下意見:

1. 關于原告張某靜是否系知青子女的問題

筆者認為,上世紀70年代,國家號召廣大知識青年上山下鄉,當時本市知青上山下鄉被安排的地區主要分為云南、青海、新疆等偏遠地區;安徽、江蘇、貴州等臨近省區;崇明、金山、奉賢等近郊農場 。經調查取證,原告張某靜的父親即案外人張某翔在涉案房屋內報出生戶籍,于1976年響應國家號召作為知青先遷往江蘇某農場,后又被安排到本市近郊某農場 。原告張某靜戶籍遷入時所填報的《本市市屬國營農場知青職工子女落戶審批表》中的相關記載亦足以認定原告張某靜系知青子女,屬于依政策落戶 。

2. 原告張某靜是否屬于空掛戶口

由于當事人各方對實際居住情況均各執一詞,且涉案房屋早于2005年即對外出租,均無法證明實際居住情況 。

筆者認為,涉案房屋以協議變更的形式變更被告張某曉為承租人的條件是:被告張某曉保證今后如有按政策回滬親屬有居住使用權 。原告張某靜從未作出放棄涉案房屋居住使用權的意思表示,結合張某靜的戶籍系按政策遷入涉案房屋,故無論其是否實際居住,均享有涉案房屋居住使用權,屬于涉案房屋同住人 。

3. 原告張某靜是否享受過福利分房

筆者認為,被告提供的證據無法證明原告張某靜與其母親的優惠購房的事實存在關聯,張某靜并未作為家庭成員參與其母親的優惠購房,故不能認定張某靜享受過福利分房 。

綜上,原告張某靜屬于涉案房屋同住人,應當享有征收補償利益 。

最后,關于被告陳某菁、張某緣、張某茂、李某楓是否屬于同住人的爭議 。筆者認為,被告陳某菁曾經作為家庭成員之一,在其父親單位分房時享受了福利分房,不應再享有本次涉案房屋的征收補償 。被告張某緣的戶籍遷入遷出及其父當庭陳述張某緣就學情況等綜合來看,可以認定張某緣并未在涉案房屋實際居住,張某緣不屬于涉案房屋同住人 。故被告陳某菁和張某緣無權分得涉案房屋征收補償利益 。

至于被告張某茂、李某楓是否屬于涉案房屋同住人的問題,原告不發表意見 。

爭議焦點二:涉案房屋征收補償款的分配

原告認為涉案房屋征收補償總額應由原告及其他六位被告均分,被告張某曉、王某蕓、張某茂、陳某菁、張某緣認為無證經營補貼是對底樓二戶的專有補貼,其余補貼可由同住人分割,被告張某菊、李某楓、張某俊認為征收補償款中與實際居住有關的費用由實際居住的五人分配,經營補貼也由五人分配,其余費用由同住人均分 。原被告各方對征收補償的分配爭議較大 。審理中,各被告均確認按戶分配征收補償款 。

四法院觀點

首先,原告張某靜的戶籍系根據本市市屬國營農場知青職工子女落戶相關政策遷入涉案房屋,被告張某曉變更成為承租人時對按政策回滬的親屬居住權有所承諾,故認為原告張某靜應為涉案房屋同住人 。被告張某菊戶主張原告張某靜的母親以優惠價格購買了農場住房,故認為原告張某靜享受過福利分房 。但被告張某菊戶并未就上述房屋的取得及受配情況提供證據,故關于張某靜享受過福利分房的答辯意見不予采納 。

其次,被告張某曉戶、張某茂戶主張被告李某楓享受過福利分房非同住人,但其提供的李某楓父親租賃戶名變更申請不足以證明其主張,況且張某曉變更成為涉案房屋承租人時,李某楓在更改租賃戶名申請書中蓋章簽名,該份申請書實質上承諾了張某曉成為承租人后將保證所有戶籍在冊同住人包括李某楓的利益 。故對李某楓的同住人身份予以確認 。

第三,原告張某靜、張某萍、張某菊戶稱陳某菁、張某緣從未在系爭房屋實際居住,張某菊戶稱張某茂自婚后未居住在涉案房屋,但均未提供證據加以證明,法院難以確認 。被告張某菊戶另稱陳某菁享受過福利分房,根據查明的事實,陳某菁的父親享受過單位分配住房,陳某菁系家庭成員,但其父親原承租的房屋由單位保留,新配的房屋面積較小仍屬居住困難 。故張某茂、陳某菁、張某緣亦為涉案同住人 。

綜上,法院認為本案原被告各方均為涉案房屋同住人 。

法院認為,雖認可各當事人同住人身份,但在分配征收利益時應綜合考慮,遵循公平合理的原則 。征收補償款中的3萬元特殊困難補貼應歸特定對象即被告張某菊所有 。關于無證經營補貼部分,法院認為房屋出租系實際居住人對居住權的讓渡,故上述補貼在實際居住人間分配較為合理 。

考慮到涉案房屋來源于張某菊、張某曉、張某萍的父母,房屋出租前由張某曉戶、張某茂戶、張某菊戶實際居住,張某靜戶籍遷入時未成年且未實際居住,張某緣戶籍遷入遷出,陳某菁享受過福利分房,張某曉作為承租人年老體弱、均分無法購房保證其正常生活等因素,對各當事人的征收補償利益酌情予以分配 。

法院一審判決后,被告張某菊、李某楓、張某俊不服提起上訴 。二審期間,被告張某菊、李某楓、張某俊撤回上訴 。該案一審判決現已生效 。

五以案說法

本案是筆者辦理過的若干征收補償共有糾紛案件中較為典型的案件 。本案當事人較多,涉及知青子女、曾有過福利分房、年老體弱、戶籍多次變動的在冊戶籍人員,涉案房屋在征收十多年前早已對外出租、當事人均未在內實際居住,補償款中涉及無證經營補貼,但由租客實際經營等情形,該案基本涵蓋了征收補償共有糾紛案件中的大多數普遍情形 。

筆者認為,通常家庭內部成員就征收補償款的分配自主協商一致的,可以對征收補償款自由分配 。如無法協商的話,則需要依照相關的法律、法規及本市征收相關的政策、所屬地塊的補償方案以物權共有糾紛來處理 。

實務中,生效裁判文書通常引用的法律條文是《物權法》第九十四條“按份共有人對共有的不動產或者動產按照其份額享有所有權 。”并無其他法律法規或者司法解釋可以適用于征收共有糾紛,裁判者更多的基于公平合理原則酌情判定 。

筆者認為,征收補償共有糾紛的核心爭議焦點為同住人身份的認定以及征收補償款的分配 。其中,影響同住人身份認定的主要因素為是否實際居住、是否享有過福利住房、戶籍遷入的原因動機等;影響補償款分配的主要因素包括房屋來源、同住人自身經濟條件及名下住房(含商品房)情況、實際居住情況等 。圍繞征收補償共有糾紛的核心爭議點,在處理征收共有糾紛案件時應先按照本市征收相關的政策以及所屬地塊征收補償方案,結合在冊戶籍人員的實際情況區分出哪些人具有同住人身份,然后再根據各同住人的實際情形來分配征收補償款 。

首先,上海目前的征收補償政策是“數磚頭”加托底保障,也就是根據房屋面積計算補償款,如果屬于居住困難的額外增加居困補貼也就是托底保障 。按照現行政策,也就意味著有戶口的未必就一定能獲得安置補償 。

其次,除了有戶口之外,還要符合同住人的兩個條件:實際居住一年以上,在本市無其他住房或者雖有其他住房但居住困難的人 。其中,居住困難與否的判斷標準主要以本市申請經適房的人均住房面積標準為參考 。

關于是否實際居住一年以上,訴訟中,爭議各方往往各執一詞 。本案中,原告張某靜、張某萍、張某菊戶稱陳某菁、張某緣從未在系爭房屋實際居住,張某菊戶稱張某茂自婚后未居住在涉案房屋 。法院認為,均未提供證據加以證明,難以確認 。可見是否實際居住證明難度較高,舉證困難 。

實務中,對于實際居住一年以上亦有除外情形,比如因房屋面積小無法居住、因結婚或報出生遷入戶籍雖然沒有住滿一年等,結合其他情形也可以酌情認定為具有同住人身份 。

本案中,法院認為雖然原告張某靜戶籍遷入時未成年且未實際居住,但原告張某靜的戶籍系根據本市市屬國營農場知青職工子女落戶相關政策遷入涉案房屋,被告張某曉變更成為承租人時對按政策回滬的親屬居住權有所承諾,故認為原告張某靜應為涉案房屋同住人 。

他處無房,在征收共有糾紛中主要指福利性質住房,比如公房被拆遷后所得的安置房、按公房出售政策購買的產權房、單位分配的福利房等等 。實務中,通常會結合福利住房取得的時間是否久遠,面積是否仍屬困難等綜合加以認定 。

本案中,法院認為被告陳某菁雖享受過福利分房,但新配的房屋面積較小仍屬居住困難,被告陳某菁可以視為同住人 。

筆者特別要說明的是,因主觀原因而造成以下三種情形,通常不具備同住人身份:

1. 將本來享有的他處公有住房權利予以處分,居住在被拆公有居住房屋的;

2. 獲得單位購房補貼款后已有能力購房而不購房,仍居住在被拆公有居住房屋的共同居住人;

3. 已在本市他處公有房屋拆遷中取得貨幣補償款 。

實務中,具有上述三種情形之一,但同時又存在其他特殊情況,雖不具備同住人身份,但法院在綜合考量后也可酌情分配征收補償款 。

第三,在明確了被征收房屋在冊戶籍人員中的同住人后,將要對征收補償款進行分配 。

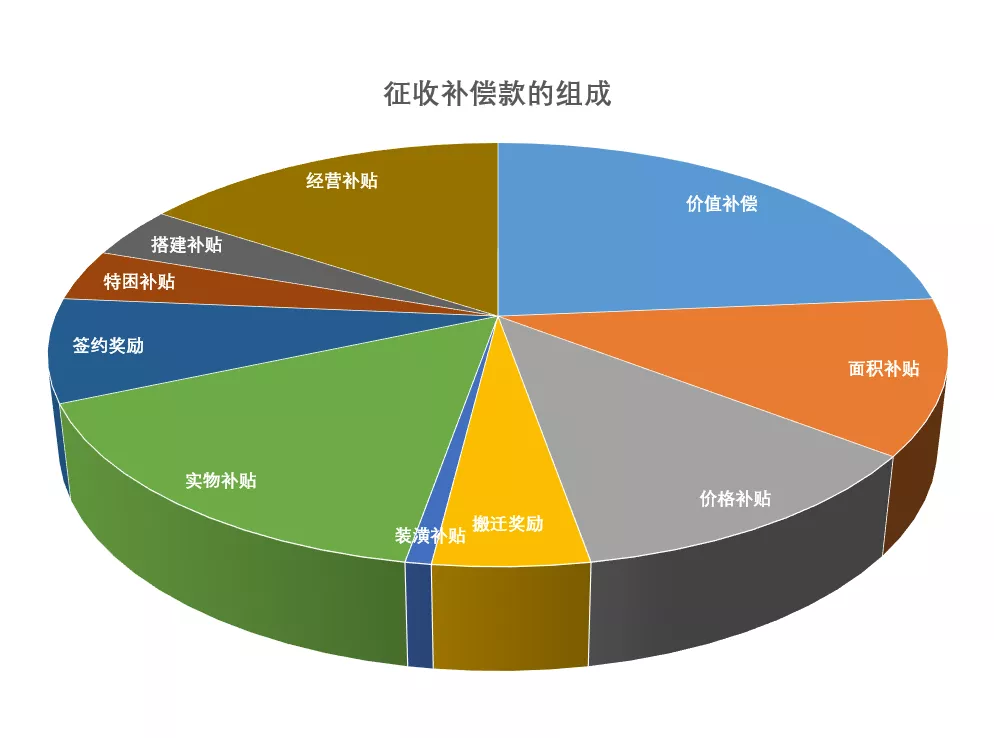

1. 征收補償款的組成

不同地塊征收補償款的組成會略有區別,但基本包括了:被征收房屋價值補償款、套型面積補貼款、本區價格補貼款、裝潢補貼款、搬遷獎勵費、簽約獎勵費、臨時安置費、設施遷移費、均衡實物安置補貼、無搭建補貼、經營補貼、特困補貼等 。根據該戶在冊戶籍人員的住房情況屬于居困戶的還有居住困難補貼 。

文章插圖

圖4. 征收補償款的組成

2. 征收補償款中具體項目的分配

《上海市國有土地上房屋征收與補償實施細則》(上海市政府第71號令)第四十四條:“公有房屋承租人所得的貨幣補償款、產權調換房屋歸公有房屋承租人及其共同居住人共有 。”

筆者認為,根據該條款的規定,承租人作為公有房屋租賃合同的一方當事人,不論其是否實際居住,均不影響其獲得補償利益的權利,但承租人若沒有實際居住,其可得補償利益的范圍應當限于補償總額中與房屋價值補償有關的費用即房屋價值補償款、套型面積補貼款、價格補貼款(俗稱“三塊磚”)中相應的份額 。

至于補償款中的搬遷獎勵費、設備遷移費、臨時安置費等,應歸確因征收而搬家、設備遷移和臨時過渡的承租人、同住人 。其他獎勵費和補貼費,一般應當由征收時在被征收房屋內實際居住的人之間予以分割 。被征收補償中非居住部分的費用即經營補貼,如果利用該房屋進行經營的人是該房屋的承租人或同住人的,則該承租人或同住人可以適當多分,一般可以歸實際經營人所有 。

有些地塊補償方案中人性化地制定了特殊困難對象的補貼細則 。筆者認為,特殊困難補貼具有特定指向性,應當歸特殊困難對象所有 。但是,需要注意的是,享有特殊困難補貼并不必然具有同住人身份 。

3. 居住困難戶補貼款的分配

有些被征收家庭經核定屬于居住困難戶,在確認在冊戶籍人員中的居住困難人口后還會額外增加一筆居住困難補貼 。被認定為居住困難戶中屬于居住困難的在冊戶籍人員是否具有同住人身份,增加的居困補貼歸誰,往往存在較大爭議 。

一種觀點認為,被征收部門認定為居住困難戶中屬于居住困難的在冊戶籍人員即具有同住人身份,享有征收補償利益 。另一種觀點認為,雖然被征收部門認定為居住困難戶中屬于居住困難的在冊戶籍人員,但并未實際居住在被征收房屋內,屬于空掛戶口,不具有同住人身份,不能享有征收補償利益 。

筆者認為,因客觀原因導致居住困難而未在被征收房屋內實際居住的被征收部門認定為居住困難戶中屬于居住困難的在冊戶籍人員具有同住人身份,應當享有征收補償利益 。如存在曾經享受過動拆遷補償安置(含貨幣補償)、有過福利分房、享受過住房貨幣補貼后有能力購房而不購房的、將名下福利住房轉讓導致名下無房等情形的,即便被征收部門認定為居住困難戶中屬于居住困難的在冊戶籍人員,也不具備同住人身份 。

【公房騰退補償款怎么分配 公房拆是如何補償】筆者承辦的另一個案件中,法院經審理后認為,雖經征收部門認定為居困人員,但曾享受過動遷貨幣補償安置,未在被征收房屋內實際居住,屬于空掛戶口,不具有被征收房屋同住人身份 。

關于增加的居住困難補貼款的分配,一種觀點認為,被征收部門認定為居住困難戶中屬于居住困難的在冊戶籍人員至少可以享有人均22平方米的補貼款 。以黃浦區為例,即22平方米21000元/平方米(各區單價有所不同) 。另一種觀點認為,被征收部門認定為居住困難戶中屬于居住困難的在冊戶籍人員僅可在增加的居住困難補貼款中享有相應的份額 。例如該戶核定居困人口5人,增加居困補貼80萬元,則該5人每人可以獲得16萬元補償款 。

筆者認為,確因客觀原因導致居住困難雖未在被征收房屋內實際居住,可以享有相應份額的征收補償利益 。但若存在曾經享受過動拆遷補償安置(含貨幣補償)、有過福利分房、享受過住房貨幣補貼后有能力購房而不購房、將名下福利住房轉讓導致名下無房等人為造成居住困難情形的,且經法院認定不具有同住人身份,屬于空掛戶口的,即使被征收部門認定為居住困難戶中屬于居住困難的在冊戶籍人員,也無權分得征收補償款 。

《上海市國有土地上房屋征收與補償實施細則》(上海市政府第71號令)第三十一條:“按照本市經濟適用住房有關住房面積核定規定以及本條第二款規定的折算公式計算后,人均建筑面積不足22平方米的居住困難戶,增加保障補貼,但已享受過經濟適用住房政策的除外 。增加的保障補貼可以用于購買產權調換房屋 。”

根據該條款,核定是否居住困難的條件僅是“人均建筑面積22平方米”,征收部門不對是否實際居住,是否具有同住人身份進行認定,而在冊戶籍人員是否屬于居住困難人員的重要因素便是“名下是否有房” 。故在冊戶籍人員中被認定為居困人員并不等同于具有同住人身份,筆者完全認同法院將居困人員與同住人區別認定 。畢竟可以采用各種手段例如“轉移名下房產致名下無登記的住房”等方法成為居困人員,但是否實際居住還是空掛戶口則完全由事實所決定 。

筆者認為,71號令第31條的規定實際上已經明確增加保障補貼款的用途為購買產權調換房屋,而并非屬于被認定為居住困難人員所有 。再結合71號令第44條來看,利用增加的保障補貼購買的產權調換房屋亦歸系爭房屋承租人和共同居住人所有 。況且征收部門是僅對被征收戶是否屬于居住困難戶做出認定,按戶進行補償 。

筆者認為,即便認為被法院認定為不具有同住人身份,但由征收部門認定為居住困難戶在冊戶籍人員中的居住困難人員可以享有部分補償利益的話,也應僅限于增加的居住困難補貼款中的相應份額 。因其不具有同住人身份,無權分得屬于公有房屋承租人及其共同居住人共有的其他補償、獎勵和補貼 。

本案中,法院在分配補償款時綜合考量了原告張某靜戶籍系按政策遷入,但遷入時未成年且未實際居住、被告張某緣戶籍遷入遷出、被告陳某菁享受過福利分房、無證經營情況等經審理查明的事實,又兼顧了張某曉作為承租人年老體弱、均分無法購房保證其正常生活等因素,按照公平合理的原則依照《物權法》第九十四條的規定對原被告各方當事人的征收補償利益酌情予以分配 。

體現了,確認各共同居住人征收補償份額時,既要考慮到房屋來源、承租關系的演變、同住人的實際居住、對房屋貢獻情況、戶籍在冊人員及入戶原因、戶籍入戶時間長短、補償款項的性質等,還要考慮到實際居住人不應因征收造成新的居住困難等情況 。

從本案可以看出,征收補償款并非按同住人的人數予以均分 。

作者:陳宏偉 上海正策律師事務所 合伙人律師

轉載請注明出處