文章圖片

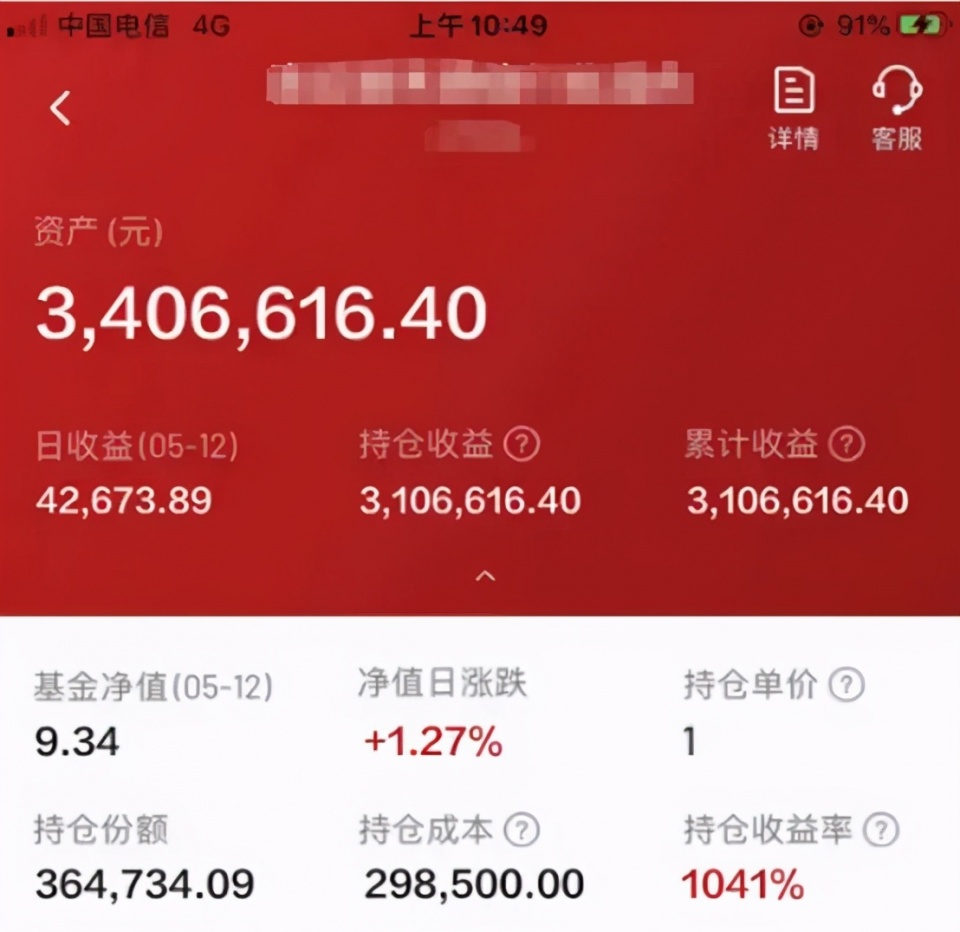

聽說 , 某位福州市民在2004年選擇了頭部某基金公司的基金產品 , 從基金發行時買了不到30萬 , 持有至今 , 29.85萬本金變成340多萬 , 持倉收益率高達1041%!

無數事實證明 , 選擇對的基金 , 并且長期堅守 , 是賺錢的真正康莊大道 。 天天看盤 , 每天都想賣來賣去 , 追漲殺跌 , 最后的結果可能是花了不少精力 , 實際上沒有賺多少錢 。

而且老財經過計算 , 達到這個收益率需要的年化收益率是15.4% , 這對于普通人來說已經算是非常高了!

發出這個故事后 , 有很多人在評論里面發出質疑 , 我也一一解答:

1、04年花30萬買兩套房收租到現在轉手再賣掉凈賺600萬 。

對于能夠忘記花了30萬買了基金的人來說 , 這僅僅是他的一次分散投資的操作 , 而不是拿來所有錢來集中到一個項目上 。 在投資的時候 , 要分散在不同資產上 , 房產、基金、黃金、銀行理財等 , 還要購買保險 , 才能分散風險 。

舉個例子你有30萬全都投資在房子上 , 若是房子下跌 , 你就是血本無歸 。 而他有300萬 , 拿出100萬買房子 , 100萬買基金 , 100萬買理財 , 某一項資產下跌了 , 其他的資產可能是上漲的 , 整體來說 , 風險是可控的 。

2、自己買入銀行股長期持有 , 每年股息直接再買入股票 , 17年持股下來 , 應該不止11倍吧~~

請先計算一下銀行股的股息率和實際的走勢再來討論這個話題 , 實際上銀行股的股息率一般4-6%之間 , 若是選擇對股票 , 依靠股價的增長 , 或許有11倍的可能 。。

3、每年15%收益 , 不是只有4萬多 。 10年也就40多萬??

第一 , 計算復利的方式 。 復利就是我們常說的利滾利 , 假設每年收益率10% , 你有100塊 , 年末變成了110元 , 下一年繼續投資 , 第二年末變成121元 。 以此類推 , 第十七年積累的資產為1.1的十七次方乘以100元 。 如果反過來算 , 本題中 , 則需要對(1+1041%)開十七次方 , 再減去1 , 得到15.4%的年化收益 。 計算器很輕松算出來 。

第二 , 每年15%不是只有4萬多 。 10年也就40多萬——這種算法是單利算法 , 銀行存款就是采取這種方式 。 比如你有100元 , 按照單利計算 , 第一年收益10元 , 以后每年收益都是十元 , 到了17年后 , 總收益100+170=270元;而復利方式下100*1.1^17=505元 。

看 , 這就是復利的威力!

匯集所有金幣金塊和資金成為基金進行投資 。

4、我也07年買了10萬基金 , 現在還是10萬!

我們說過 , 選擇對的人 , 每一天都是情人節;選擇對的基金 , 才會讓你真正賺錢 。

有的基金 , 由于基金經理投資能力問題或是頻繁更換 , 多年不漲;有的基金 , 則是基金經理堅守長期投資 , 10年10倍大有人在 。

回到題目 , 買入30萬基金 , 17年后變成340萬 , 可信嗎?可信!

你能做到17年堅守嗎?

【銀行股|買入30萬基金,17年后變成340萬,可信嗎?】給我你的答案 , 歡迎各位留言

推薦閱讀

- 世界銀行是什么

- 中國郵政銀行什么時候成立的

- 什么算股份制商業銀行

- 女人一部位越大心腦血管越好

- 盛京銀行怎么樣

- 國電電力即然獲得大股東的增持為什么股票不漲反而跌呢

- 絞股藍茶的功效和作用

- 絞股藍的副作用 絞股藍泡水喝的注意事項

- 股債平衡型基金是什么

- 購買轉股股票的風險