文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

【個人所得稅|個稅變了!6月1日起執(zhí)行!】個人所得稅 , 又變了!稅務(wù)局剛剛通知!6月1日起 , 最新最全的扣繳、計算和申報都按這個來!

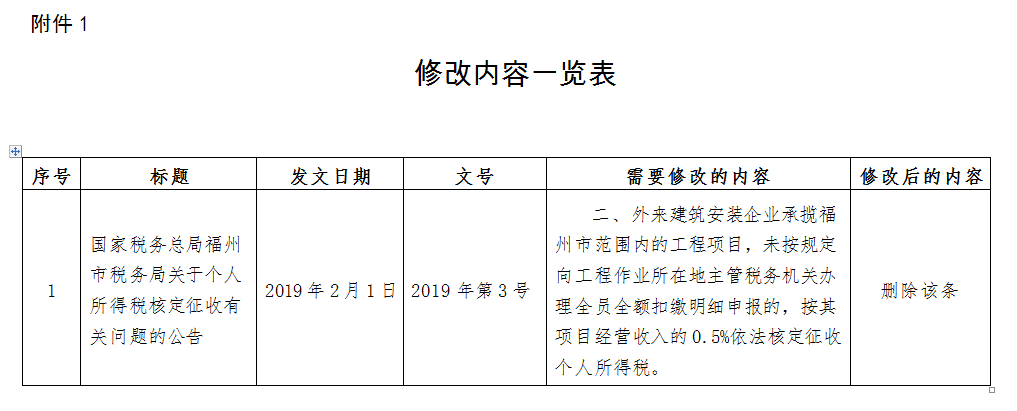

個稅變了! 6月1日起執(zhí)行!一、突發(fā)!個稅變了!6月1日起執(zhí)行!

文件中明確:自2021年6月1日起 , 對外來建筑安裝企業(yè) , 不再核定征收個人所得稅 。

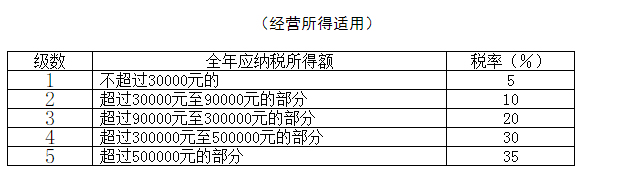

除此之外 , 北京、貴州、甘肅、合肥、新疆等地紛紛降低經(jīng)營所得個稅應(yīng)稅所得稅率 。

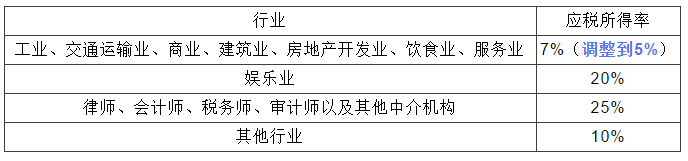

二、個人所得稅 , 應(yīng)稅所得率下調(diào)

近期 , 北京發(fā)布調(diào)整個人獨資企業(yè)和合伙企業(yè)個人所得稅應(yīng)稅所得率的通知:

文件中明確:自2021年1月1日起 , 實行核定應(yīng)稅所得率征收方式的工業(yè)、交通運輸業(yè)、商業(yè)個人獨資企業(yè)和合伙企業(yè) , 應(yīng)稅所得率按5%標(biāo)準(zhǔn)執(zhí)行 。 較之前下調(diào)了2個百分點 。

個人獨資企業(yè)和合伙企業(yè)投資者征收個人所得稅的相關(guān)規(guī)定:

1、合伙協(xié)議不得約定將全部利潤分配給部分合伙人;

2、合伙人是法人和其他組織的繳納企業(yè)所得稅 。 此類合伙人在計算繳納企業(yè)所得稅時 , 不得用合伙企業(yè)的虧損抵減其盈利;

3、投資者工資不得在稅前扣除 。 費用扣除標(biāo)準(zhǔn)為5000元/月 。 興辦兩個或兩個以上企業(yè)的由投資者選擇在其中一個企業(yè)的生產(chǎn)經(jīng)營所得中扣除 。

4、投資者及其家庭發(fā)生的生活費用不允許在稅前扣除 。 生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起難以劃分的 , 全部視為生活費用 , 不允許稅前扣除 。 @個體工商戶生產(chǎn)經(jīng)營活動中 , 應(yīng)當(dāng)分別核算生產(chǎn)經(jīng)營費用和個人、家庭費用 。 對于生產(chǎn)經(jīng)營與個人、家庭生活混用難以分清的費用 , 其40%視為與生產(chǎn)經(jīng)營有關(guān)費用 , 準(zhǔn)予扣除 。

5、投資者及其家庭共用的固定資產(chǎn) , 難以劃分的 , 由稅務(wù)機關(guān)核定 。

6、應(yīng)按稅額計算:

(1)應(yīng)納稅所得額=∑各個企業(yè)的經(jīng)營所得(匯總確定稅率)

(2)應(yīng)納稅額=應(yīng)納稅所得額×稅率-速算扣除數(shù)

(3)本企業(yè)應(yīng)納稅額=應(yīng)納稅額×本企業(yè)的經(jīng)營所得÷∑各個企業(yè)的經(jīng)營所得

(4)本企業(yè)應(yīng)補繳的稅額=本企業(yè)應(yīng)納稅額-本企業(yè)預(yù)繳的稅額

7、投資者興辦兩個或兩個以上企業(yè)的 , 企業(yè)的年度經(jīng)營虧損不能跨企業(yè)彌補 。

8、查賬征稅改為核定征稅后 , 查賬征稅認(rèn)定年度經(jīng)營虧損未彌補完的部分不得再繼續(xù)彌補 。

9、企業(yè)經(jīng)營多業(yè)的 , 無論其經(jīng)營項目是否單獨核算 , 均應(yīng)根據(jù)其主營項目確定其適用的應(yīng)稅所得率 。

10、實行核定征稅的投資者不得享受個人所得稅的優(yōu)惠政策;

11、境外投資分回的利息或者股息、紅利:分類稅制的特點處理;

12、投資者興辦兩個或兩個以上的 , 向企業(yè)實際經(jīng)營管理所在地主管稅務(wù)機關(guān)辦理年度納稅申報時 , 應(yīng)附注從其他企業(yè)取得的年度應(yīng)納稅所得額 。

13、投資者興辦的企業(yè)中含有合伙企業(yè)性質(zhì)的 , 投資者應(yīng)向經(jīng)常居住地主稅務(wù)機關(guān)申報納稅 , 辦理匯算清繳 , 但經(jīng)常居住地與興辦企業(yè)的經(jīng)營管理所在地不一致的 , 應(yīng)選定期參與興辦的某一合伙企業(yè)的的經(jīng)營管理所在地為辦理年度匯算清繳所在地 , 并在5年內(nèi)不得變更 。 若要變更 , 需滿足:①滿5年 , ②未滿5年但是終止經(jīng)營或停止投資;③匯算清繳地點變更前5日 , 已向原主管稅務(wù)機關(guān)說明原因 。

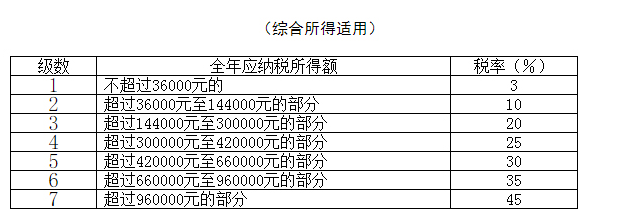

個稅變了!今天起 , 這是我最新最全的稅率表!

依據(jù)《中華人民共和國個人所得稅法》 , 下列各項個人所得 , 應(yīng)當(dāng)繳納個人所得稅:

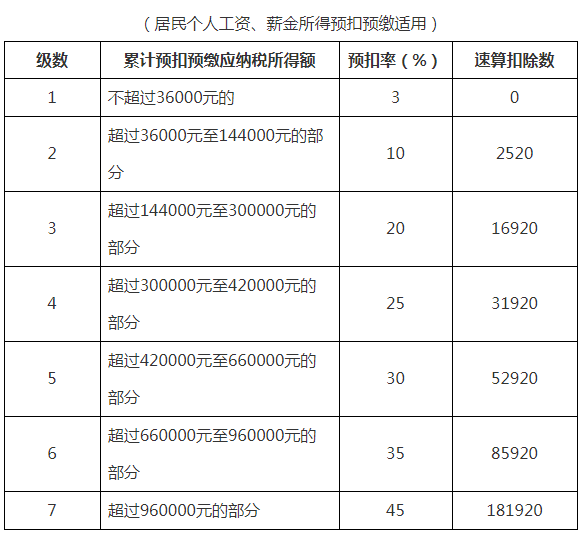

居民個人取得工資、薪金所得;勞務(wù)報酬所得;稿酬所得;特許權(quán)使用費所得(以下稱綜合所得) , 按納稅年度合并計算個人所得稅;有扣繳義務(wù)人的 , 由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款;需要辦理匯算清繳的 , 應(yīng)當(dāng)在取得所得的次年三月一日至六月三十日內(nèi)辦理匯算清繳 。

推薦閱讀

- 新個稅抵扣如何申報

- 個人所得稅年末匯算清繳怎么算 個人所得稅年末匯算清繳計算方法

- 為什么數(shù)字粘貼到excel就變了 復(fù)制粘貼后數(shù)值格式有變化怎么辦

- 個人所得稅退哪里了 什么是個人所得稅

- 個人所得稅綜合所得稅稅率是什么 個人所得稅三種不同的稅率

- 2019最新個稅稅率表 2019最新個稅計算方法

- 個人所得稅必須年度匯算嗎 個人所得稅是否要年度匯算的解析

- 登月回來的人都變了嗎

- 哪些人不需要辦理個稅年度匯算 科普年度匯算知識

- 為什么小時候吃的味道,長大以后就吃不到了,是東西變了,還是口味變了?