5.6億人沒(méi)有存款、人均負(fù)債13萬(wàn),大數(shù)據(jù)揭示負(fù)債累累的年輕人

文章圖片

文章圖片

文章圖片

從喪文化到佛系 , 從打工人到躺平 , 越來(lái)越多的年輕人在互聯(lián)網(wǎng)上不斷尋找著共鳴、創(chuàng)造著新詞 , 然而很多既得利益者都在職責(zé)或者陰陽(yáng)怪氣當(dāng)代的年輕人 , 說(shuō)他們不熱愛(ài)勞動(dòng) , 不熱愛(ài)奮斗 。

究其根本 , 極度嚴(yán)重的內(nèi)卷化已經(jīng)讓年輕人的生存空間迅速減小 , 暴露的矛盾已經(jīng)到了臨界的狀態(tài) 。

今天老李從國(guó)家統(tǒng)計(jì)局找了一下數(shù)據(jù) , 導(dǎo)入到了可視化工具FineBI里 , 探究一下如今年輕人的生存狀況有多么嚴(yán)峻:

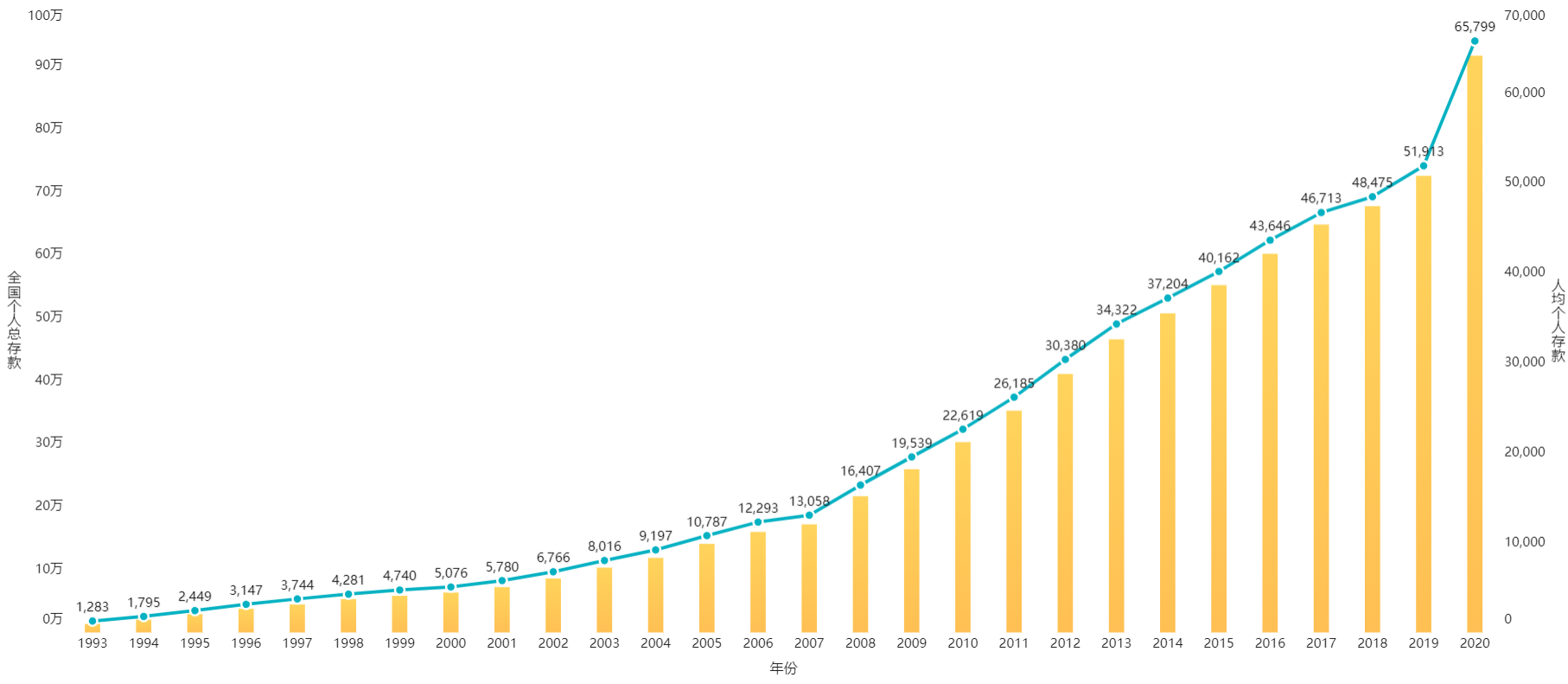

5.6億人連一分錢(qián)的存款都沒(méi)有我們先來(lái)看一張“表面上很和諧”的數(shù)據(jù)統(tǒng)計(jì):

這張表統(tǒng)計(jì)了1993年到2020年的全國(guó)總存款和個(gè)人平均存款數(shù) , 看起來(lái)好像形勢(shì)一片大好 , 尤其是1978年改革開(kāi)放以來(lái) , 全國(guó)和個(gè)人都有錢(qián)了 , 人均存款的數(shù)據(jù)增長(zhǎng)率也被拔高了好幾個(gè)點(diǎn)

增長(zhǎng)勢(shì)頭不錯(cuò) , 但是截止2020年底全國(guó)人均存款也才6萬(wàn)多元 , 6萬(wàn)元意味著什么呢?意味著一場(chǎng)不大不小的病就可以耗空個(gè)人存款 , 意味著十年也買(mǎi)不起一線城市的房子首付 , 意味著很多家庭的生活壓力和生活水平都是極度拉開(kāi)的

而且這只是展示了人均存款 , 根據(jù)第一季度的數(shù)據(jù)顯示 , 全國(guó)目前尚有5.6億人沒(méi)有一分錢(qián)的存款 , 也就是40%的人存款為0 , 大多數(shù)的存款都集中在不到1%的人的手里

人均貸款超過(guò)4萬(wàn)元 , 90后人均負(fù)債13萬(wàn)據(jù)數(shù)據(jù)統(tǒng)計(jì) , 全國(guó)共有5.6億人零存款 , 人均貸款超4.4萬(wàn)元 , 年輕人更是集體性負(fù)債 , 90后人均負(fù)債高達(dá)13萬(wàn)!

一方面現(xiàn)在的年輕人有著超前消費(fèi)的金錢(qián)觀 , 年輕人崇尚精神自由 , 不再壓抑自己的消費(fèi)欲望 , 再加上線上購(gòu)物和分期付款的流行 , 人們更愿意通過(guò)負(fù)債的方式來(lái)提前享受到某種產(chǎn)品 。

據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù) , 1996年我國(guó)的負(fù)債率僅有3% , 而到了2021年的第一季度負(fù)債率已經(jīng)高達(dá)57% , 在100萬(wàn)以上 , 再有負(fù)債的人群主要集中在中青年和高學(xué)歷家庭、戶主、年齡在26~35歲之間的家庭負(fù)債率為最高 , 65歲以上的負(fù)債參與率最低 , 可以說(shuō)家庭負(fù)債率與戶主的學(xué)歷成正比 , 受教育程度越高 , 負(fù)債的參與率越高

其實(shí)合理的負(fù)債并不是壞事 , 但是一定要有一個(gè)合理的度 , 否則的話將會(huì)得不償失!這其中要注意的是 , 居民負(fù)債和房?jī)r(jià)的不斷上漲自然脫不了干系!

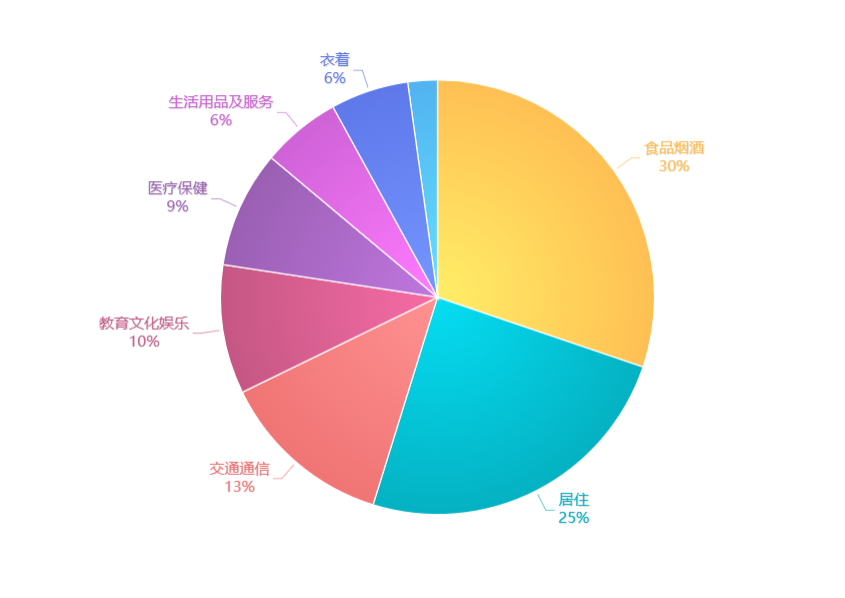

年輕人主要消費(fèi)對(duì)象就是食品和居住 , 而文化娛樂(lè)和生活服務(wù)的占比則均不到10% 。

杠桿率已經(jīng)將要威脅金融安全什么是杠桿率呢?

【|5.6億人沒(méi)有存款、人均負(fù)債13萬(wàn),大數(shù)據(jù)揭示負(fù)債累累的年輕人】

杠桿率是指資產(chǎn)負(fù)債表中總資產(chǎn)與權(quán)益資本的比率 , 杠桿率是衡量負(fù)債風(fēng)險(xiǎn)的指標(biāo) , 從側(cè)面反映出還款能力 。

1993年中國(guó)的杠桿率只有8% , 之后增長(zhǎng)率一直很低 , 到了2008年金融危機(jī)之后 , 中國(guó)的杠桿率開(kāi)始迅速上升 , 直到2020年年底更是飆升到了62.2% , 高于大多數(shù)新興國(guó)家的平均水平 , 也高于不少發(fā)達(dá)國(guó)家60%的平均水平

而杠桿率每上升1%的話 , 社會(huì)零售消費(fèi)總額的增速會(huì)下降3% , 一旦杠桿率超過(guò)65%的話 , 是有可能會(huì)影響到金融穩(wěn)定的 , 所以說(shuō)未來(lái)居民杠桿率的上漲空間已經(jīng)十分有限 。

想必大家都知道 , 美國(guó)大部分公民都是靠著信用卡生活的 , 每到月底一堆賬單就能逼瘋很多年輕人 , 而可能不久的未來(lái) , 我們國(guó)家也會(huì)呈現(xiàn)出這樣的情景

分析工具和數(shù)據(jù)分享最后 , 分享一下分析工具和數(shù)據(jù) , 回個(gè)“數(shù)據(jù)”就能全部拿得!

推薦閱讀

- 關(guān)于養(yǎng)狗的常識(shí) 怎么養(yǎng)狗

- 為什么人會(huì)有挖掘規(guī)律把一個(gè)事物做到極限的傾向

- 為什么貓會(huì)把舍友當(dāng)成主人

- 女人開(kāi)車為什么不如男人

- 為什么日漫的結(jié)局大多讓人累覺(jué)不愛(ài)

- 為什么在外國(guó)貓狗可以和平相處在中國(guó)貓狗卻像仇人呢

- 瘋狂動(dòng)物城里面為什么沒(méi)有猩猩

- skr狠人是什么意思

- 老人氣短 多種疾病的信號(hào)

- 老人眼皮腫脹要警惕