文章圖片

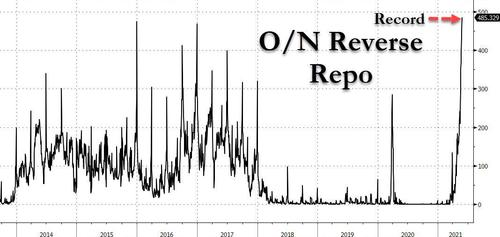

【通脹|抑通脹還是促就業(yè),美聯(lián)儲(chǔ)看來(lái)已做出選擇】美聯(lián)儲(chǔ)隔夜逆回購(gòu)工具使用規(guī)模周四升至4853億美元 , 刷新2015年末創(chuàng)下的歷史新高紀(jì)錄 , 連續(xù)第八個(gè)交易日增加 。 分析稱(chēng) , 美國(guó)關(guān)鍵短期利率有跌破0的風(fēng)險(xiǎn) , 市場(chǎng)上流動(dòng)性太多 , 有人說(shuō)也許離縮減購(gòu)債taper不遠(yuǎn)了 。

迫于高通脹的壓力 , 美聯(lián)儲(chǔ)近期使用逆回購(gòu)來(lái)回收市場(chǎng)流動(dòng)性 , 持有大量現(xiàn)金的金融機(jī)構(gòu)通過(guò)逆回購(gòu)工具把錢(qián)借給美聯(lián)儲(chǔ) , 換取美國(guó)國(guó)債作為抵押品 , 利率僅為0% 。 隔夜逆回購(gòu)是流動(dòng)性過(guò)剩時(shí)期的市場(chǎng)資金庇護(hù)所 , 其利率充當(dāng)美聯(lián)儲(chǔ)利率走廊下限 。 隔夜逆回購(gòu)需求和接收量激增 , 正是疫情后無(wú)限量QE買(mǎi)債和財(cái)政刺激導(dǎo)致的市場(chǎng)流動(dòng)性過(guò)剩體現(xiàn) 。

近段時(shí)間隨著美國(guó)CPI月率和美國(guó)核心PCE物價(jià)指數(shù)年率報(bào)告數(shù)據(jù)的發(fā)布 , 美國(guó)通貨膨脹現(xiàn)象日益嚴(yán)重 , 一邊是羸弱的就業(yè)率 , 一邊是過(guò)高的通貨膨脹率 , 美國(guó)陷入了兩難 。

疫情過(guò)后 , 各國(guó)普遍下調(diào)市場(chǎng)利率 , 以此來(lái)刺激經(jīng)濟(jì)的恢復(fù)與增長(zhǎng) 。 全球都進(jìn)入到低增長(zhǎng)、低利率的時(shí)代 , 一個(gè)平庸的時(shí)代 。 正在這樣的大環(huán)境下 , 美聯(lián)儲(chǔ)的政策相當(dāng)于全球流動(dòng)性的總閥門(mén) , 對(duì)世界經(jīng)濟(jì)和金融市場(chǎng)的影響不可忽視 。

其實(shí)美聯(lián)儲(chǔ)的貨幣政策框架與2019年之前已經(jīng)發(fā)生明顯的變化 , 過(guò)去的美聯(lián)儲(chǔ)看重通脹變化 , 覺(jué)得美聯(lián)儲(chǔ)以前就盯住通脹 , 關(guān)注通脹勝于其他 , 可是我們發(fā)現(xiàn)如今的美國(guó)貨幣政策更多偏向的是經(jīng)濟(jì)的持續(xù)性 , 就業(yè)的層面 。

近期關(guān)于縮減QE的聲音很多 , 可是這個(gè)話題從今年三月份就一直在提 ,, 但是至今也沒(méi)有實(shí)施 。 取而代之的是大規(guī)模的隔夜逆回購(gòu)操作來(lái)回收市場(chǎng)流動(dòng)性 , 這一行為旨在從交易對(duì)手方中回收美元 , 從而緩解金融市場(chǎng)流動(dòng)性過(guò)剩的表現(xiàn) 。

我們可以這樣想 , 美國(guó)一方面的財(cái)經(jīng)刺激政策來(lái)提振經(jīng)濟(jì) , 一方面又通過(guò)逆回購(gòu)操作來(lái)市場(chǎng)中的美元 , 這不是自相矛盾嗎 , 其實(shí)這兩者的作用和方向是不同的 。 美國(guó)大幅提高財(cái)政支出來(lái)刺激經(jīng)濟(jì)發(fā)展主要是針對(duì)美國(guó)實(shí)體經(jīng)濟(jì)和中低收入階層 , 為的是提高就業(yè)率 , 而隔夜逆回購(gòu)則是疫情過(guò)后無(wú)限量發(fā)行QE導(dǎo)致金融市場(chǎng)上的資金過(guò)多的一種應(yīng)對(duì)解決方案 。

因此在抑制通脹方面 , 美國(guó)更多的是通貨回收市場(chǎng)流動(dòng)性來(lái)緩解 , 而對(duì)于就業(yè)率方面 , 看的出來(lái)美國(guó)的重心一直是圍繞這個(gè)來(lái)進(jìn)行 。 所以下半年 , 美國(guó)經(jīng)濟(jì)會(huì)有一個(gè)韌性 。 不是說(shuō)一下子從十八層樓向下跳 , 而是它會(huì)維持一個(gè)區(qū)間震蕩 , 整個(gè)邊際增長(zhǎng)的動(dòng)能會(huì)減弱 , 美國(guó)經(jīng)濟(jì)增長(zhǎng)的維度會(huì)放緩 , 環(huán)比的動(dòng)能會(huì)減弱 。

過(guò)去一年里 , 美國(guó)經(jīng)歷了3輪大放水 , 紓困 , 美國(guó)中低收入階層會(huì)拿著紓困的錢(qián)先Happy , 先花掉 。 但是到了下半年 , 這些人錢(qián)花的差不多了 , 就得出來(lái)找工作了 。 所以美國(guó)下半年的經(jīng)濟(jì)不會(huì)太糟 。

相比較短期過(guò)渡性的供給因素引發(fā)的通脹 , 就業(yè)的因素更令人擔(dān)心 , 所以他們的著重點(diǎn)還在于就業(yè) 。 美國(guó)實(shí)現(xiàn)充分就業(yè)之前 , 社會(huì)矛盾的壓力緩解之前 , 美國(guó)覆水很難一下子收起來(lái) 。

所以美國(guó)一方面收緊金融市場(chǎng)流動(dòng)性 , 一方面刺激實(shí)體經(jīng)濟(jì)發(fā)展來(lái)提高就業(yè) , 不得不說(shuō)考慮的比較全面 , 但是后續(xù)的效果如何我們不得而知 。

美國(guó)政策刪繁就簡(jiǎn) , 不再追求表面的經(jīng)濟(jì)繁榮 , 更在在乎經(jīng)濟(jì)的質(zhì)量 。 整體經(jīng)濟(jì)大的方向依然是向上的 , 中間過(guò)程或許有波動(dòng) , 但是經(jīng)濟(jì)可持續(xù)性我們是可以遇見(jiàn)的 。

免責(zé)聲明:本文只代表作者個(gè)人觀點(diǎn) , 僅供參考 , 投資有風(fēng)險(xiǎn) , 入市需謹(jǐn)慎 。

推薦閱讀

- 八寶飯用長(zhǎng)糯米還是圓糯米?八寶飯不放豬油用什么代替

- 臘腸蒸多長(zhǎng)時(shí)間能熟?臘腸蒸熟還是煮熟好吃

- 胡蘿卜蒸著吃好還是炒著吃?胡蘿卜怎么保存

- 吃黃瓜是生的好還是熟的妙?(蔬菜食療)

- 衛(wèi)生巾選網(wǎng)面還是棉柔好

- 蛋蛋下面癢怎么治療呢?

- 醋泡姜用白醋還是陳醋

- 最新重度抑郁癥的傷感語(yǔ)錄 重度抑郁崩潰的說(shuō)說(shuō)

- 產(chǎn)假發(fā)全薪還是底薪 產(chǎn)假工資怎么算

- 雙下巴是福還是禍?