投資不僅靠努力,投資者必知的實用定律,被很多人都忽略了

文章圖片

文章圖片

文章圖片

【|投資不僅靠努力,投資者必知的實用定律,被很多人都忽略了】如何通往財富自由之路?很多人的答案是投資理財 。

人們在通過勞動產生了一定的原始積累之后 , 利用投資理財 , 實現了財富自由 。

但是投資理財并不是盲目的 , 在進行投資理財 , 每個人要找到適合自己的投資方法 , 才能在投資上獲得成功 。

相信很多人也總會聽一些關于投資的定律 , 比如說“4321定律”、“100法則”、“80法則”等等 , 接下來 , 我就和大家具體來聊聊這些投資定律 。

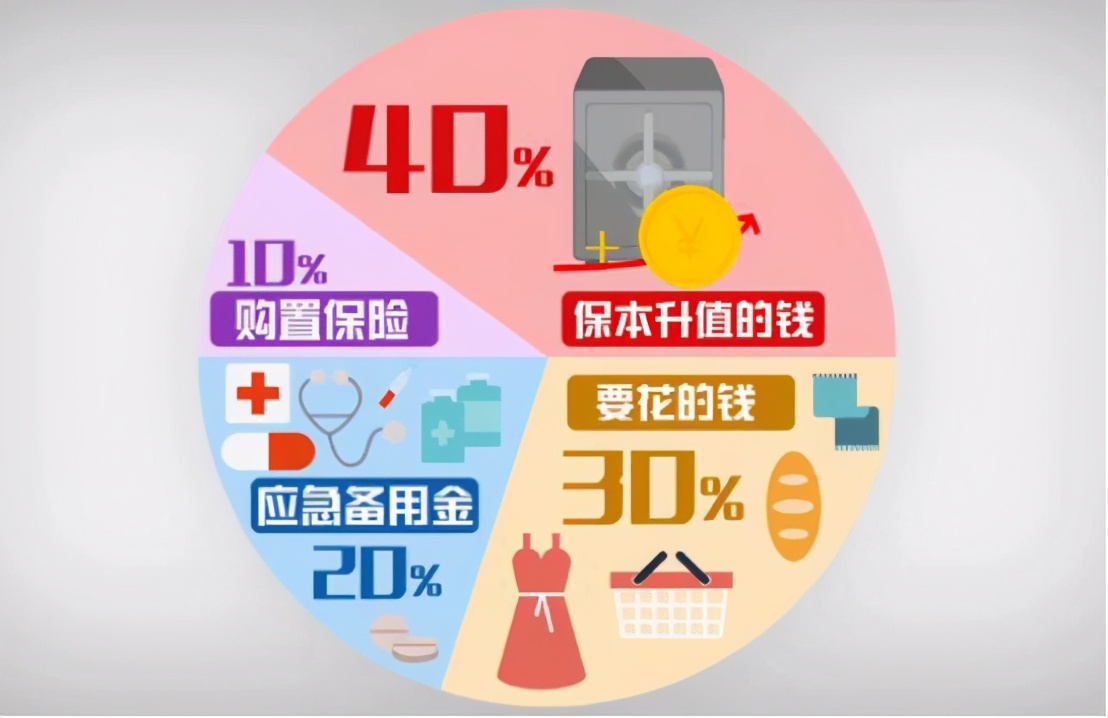

4321定律4321定律也就是一種個人投資理財的資產配置 。

把40%的資產用來投資 , 比如說 , 進行股票、外匯、基金等等這類穩健型投資 。

把30%的資產用于日常的生活開銷 , 房租、衣服、伙食費等 。

把20%的資產作為活期的存款 , 以備不時之需 , 當作生活中的備用金 。

把10%的資產購買保險 , 這是對生活的一種責任和保障 , 當遇到某些緊急的突發狀況時 , 能有效避免高額費用對家庭的經濟造成重創 。

4321法則是一個人或者是一個家庭一生都適用的法則 , 這是一種恒定混合型的投資策略 , 對資產的配比恒定在4:3:2:1的比例中 。

100法則100投資法則 , 也就是用100減去你現在的年齡 , 所得出的數字就是你投資高風險產品的比例 。

隨著年齡的增長 , 投入高風險產品的比例就越小 , 因為越年長你對風險的承受能力就越小 , 年輕人可以利用高風險的投資產品積累自己的財富 , 而中老年人可減少高風險產品的投入 , 用來保證晚年生活的安穩 。

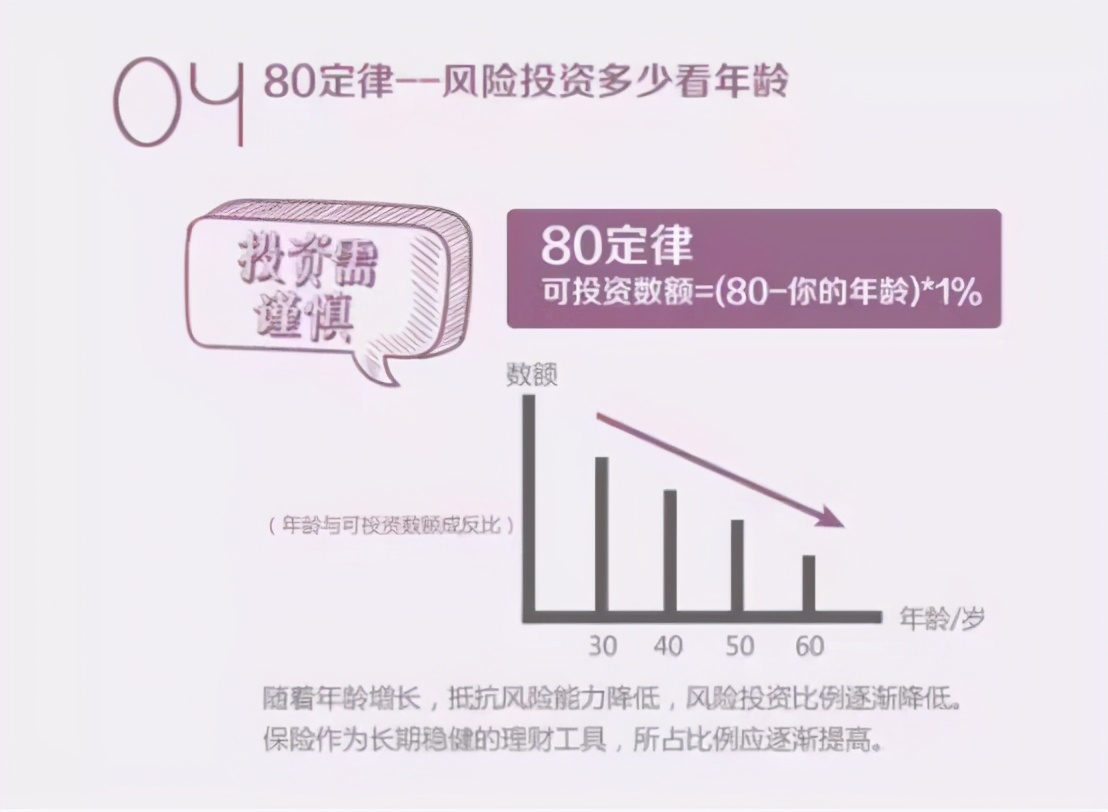

不過 , 在現實生活中 , 100法則的可行性還得因人而異 , 比如30歲左右的年紀的人 , 有時需要面臨結婚生子 , 房貸車貸的壓力 , 如果把百分之七十的比例用于投資 , 就會顯得不太合適 。 所以 , 還有一種投資法則叫做80法則 。

80法則80法則也就是說 , 你可投資的數額=(80-你的年齡)*100% 。

如果你此刻30歲 , 家庭存款有50萬 , 那么你可投資的數額=(80-30)*100%=50% , 所以你的資產投資就不能超過50% , 也就是25萬 。

80法則與100法則很相似 , 都是在強調 , 年齡越大 , 高風險的投資項目應該酌情減少 , 這兩個法則適用的范圍都因人而異 , 視自身情況而定 。

72法則所謂的“72法則” , 也就是以1%的復利計算利息 , 72年之后你的本金就可以翻倍了 。

比如說 , 你用10萬元進行投資 , 年收益率為6% , 那么12年之后(用72/年收益率 , 也就是72/6=12) , 你的錢就會變成20萬元 。

當然 , 這一條法則也需要視情況而定 , 你需要保住你的本金 , 也需要保障你的收益率一直呈現穩定的正數狀態 , 不能有虧損 , 出現負數的情況 。

35法則35法則主要是一個貸款后的還款比例 。

進行某些合理合法的貸款之后 , 還款的時候 , 每個月的還款額度最好不要超過總收入的35% , 最好將還款的比例保持在20%左右比較保險 。

如果你需要還款的金額太多了 , 萬一你某個月由于某些原因支出開銷加大 , 那你的還款壓力就會加大 , 這不利于你生活品質的保障 , 甚至還有可能你會喪失還款能力 , 出現逾期的風險 , 這樣的后果是很嚴重的 , 所以 , 還款的比例要保持在一個相對安全的狀態內 。

想要進行投資 , 就需要掌握一定的投資定律和方法 , 這樣才能找到自己的的投資方式 , 對于投資小白來說 , 你需要學會審視自己的資產配置 , 從而有目的的進行復盤 。

無論如何 , 投資有風險 , 決策需謹慎 , 希望投資能夠幫助你實現財富自由!

推薦閱讀

- 云南花25億建“假古鎮”,如今遭人“嫌棄”,當地人:不會再去

- 油價 “負油價”后全球市場變化!美國每升不足2元,中國排名竟超國足

- 萬人 羅志祥最新綜藝節目暫時停播,因不到5萬人觀看,他涼了嗎?

- 貝爾 陳赫李誕憑一己之力,將芒果王綜拉下水,調侃收視不好建議貝爾來

- 停播 羅志祥的新綜藝暫時停播,不到5萬人觀看,綜藝效果很慘淡

- 愛迪生 楊振寧所不為人知的身份,足以跟愛因斯坦、愛迪生齊名!

- Huawei 鴻蒙能不能走通操作系統的第三條路?

- 抹黑 遇到了一篇抹黑《向往的生活》的文章,不說錯,只是我完全反對

- nznd 明偵的初心是什么?不好看真的是嘉賓的鍋嗎?

- 奔跑吧 baby現身錄制《奔跑吧》,宋雨琦也在現場,不合傳聞只是傳聞嗎?