伊利 下一只“海天味業”!A股的“營銷之王”!最有特色的食品龍頭!

文章圖片

最近公募基金開始披露一季報 , 易方達“酒莊”悄悄地逆勢加倉茅臺、五糧液等龍頭 , 張坤管理的藍籌精選、中小盤和優質企業三只基金合計持有茅臺623.5萬股 , 較去年末增加了7.42% 。

此外 , 張坤還加倉了華蘭生物、海康威視、萬華化學、隆基股份、招商銀行、恒生電子、中炬高新等白馬股 , 都說抱團股不行了 , 基金經理卻越跌越補 。

【伊利|下一只“海天味業”!A股的“營銷之王”!最有特色的食品龍頭!】這就是機構與散戶的區別 , 他們有錢加倉 , 而散戶往往在下跌的過程中就把子彈打完了 , 所以投資要避免“滿倉干” , 尤其是在不要在高位梭哈 , 最好留有一定現金 。

最近茅臺沒怎么動 , 次高端白酒卻持續反彈 , 山西汾酒、酒鬼酒、古井貢酒、今世緣、迎駕貢酒等二三線白酒漲得不錯 , 帶動食品飲料板塊人氣 。

一、國內乳制品的絕對龍頭不過“乳茅”伊利股份最近走勢卻很爛 , 白酒漲它不漲 , 乳制品漲它還是不動 , 解股君認為基本面沒什么問題 , 主要還是受白馬股投資情緒較弱影響 , 公司目前尚未披露年報和一季報業績 , 市場多少有點信心不足 。

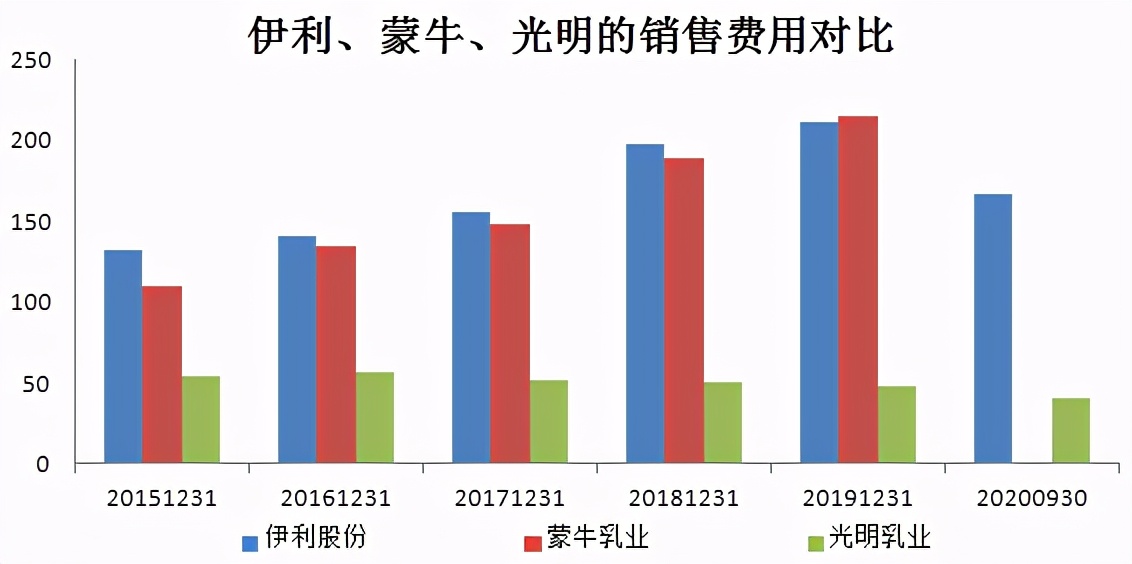

“欲戴王冠 , 必承其重” , 乳制品的競爭壓力很大 , 不僅有蒙牛、光明等國內競爭者 , 還有虎視眈眈的外資企業 , 伊利的龍頭寶座坐得并不輕松 。

為此 , 公司每年都投入了巨額的廣告營銷費用 , 2017年-2019年 , 伊利銷售費用分別為155.2億元、197.7億元、210.7億元 。

乳制品和白酒不同 , 屬于快消品 , 由于價格低且替代產品多 , 所以必須要多宣傳 , 保持品牌知名度;以前在電視廣告上 , 經常能看到這伊利和蒙牛的身影 , 尤其是央視廣告 , 兩家企業砸了不少錢 。

伊利和蒙牛同根同源 , 分開后蒙牛一度領先伊利 , 但是伊利2012年趕超蒙牛 , 無論是市場份額 , 還是收入、利潤 , 差距越來越大 , 2018年蒙牛率先發起價格戰 , 兩家企業營銷費用暴增 。

營銷是一把雙刃劍 , 做好了市場擴張、收入增長 , 做不好錢白花了 , 還會導致利潤減少甚至虧損 。

伊利雖然凈利潤增速下降至個位數 , 但總體較為穩健 , 不出意外的話2020年也會保持正增長 , 而蒙牛去年營收、凈利潤雙降 。

伊利成長為乳制品第一龍頭 , 其營銷團隊功不可沒 , 營銷策略比同行做得更好 , 伊利的優勢是與官方活動的合作 , 比如最近舉辦博鰲亞洲論壇 , 伊利就是唯一指定乳制品合作企業 。

北京奧運會舉辦時 , 伊利是唯一乳制品贊助商 , 也是中國第一個贊助奧運會的食品企業;2010年牽手世博會 , 成為唯一一家符合世博會標準的乳制品企業 。

公司多年來保持著充足的現金流 , 最近兩年經營活動現金流維持在80億以上;相比蒙牛(60億) , 投了相同的錢 , 我能回收更多現金 , 這就是伊利的優勢 。

二、A股最好的上市企業之一伊利擁有液態奶、奶粉、冷飲三大產品線 , 液態奶占營收比重高達80% , 常溫奶貢獻較多收入 , 市場份額上上升至37.7% , 兩大爆款“金典”、“安慕希”2019年銷售收入分別為100億元和200億元 。

低溫奶市場競爭格局分散 , 光明、三元、新乳業合計占據30%市場份額 , 伊利市場份額約15% , 近幾年也在快速布局 。

2020年年報 , 關注這幾個點:營收能否突破千億大關 , 凈利潤增速能否重回雙位數 , 經營現金流金額能否突破百億 , 這幾個點都能實現 , 公司業績就有不錯的預期差 。

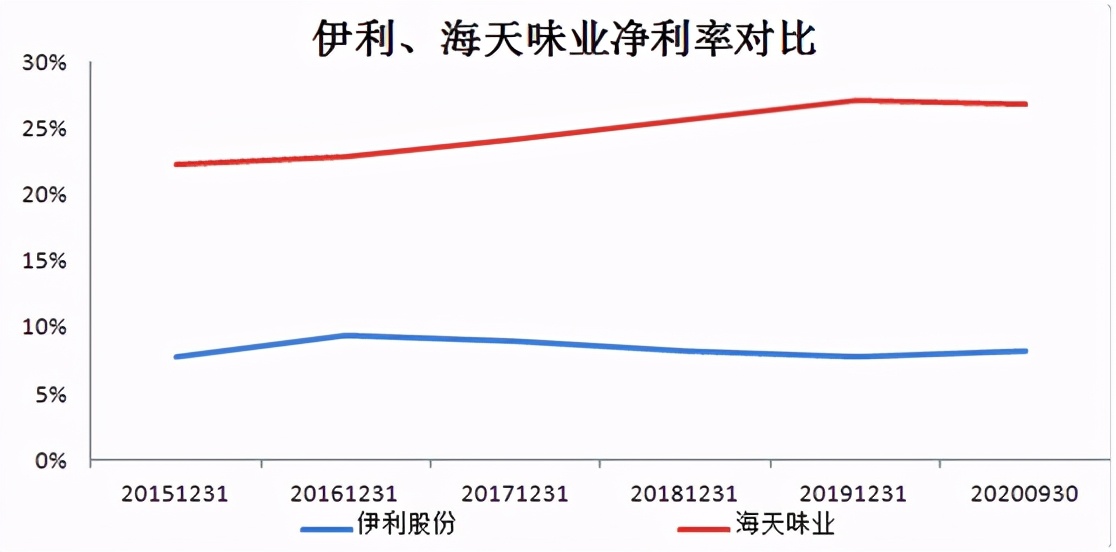

與食品龍頭海天味業相比 , 伊利股份營收、凈利潤、現金流更高 , 但市值僅2400億 , 比海天少了一半 , 估值相對偏低 。

當然不同的行業 , 放在一塊對比有失偏頗 , 海天是醬油龍頭 , 競爭格局比乳制品好 , 沒有太多的推廣宣傳費用 , 因此利潤率比伊利更高 , 要不了幾年凈利潤可能就會超過伊利 , 因此享受更高估值 。

伊利的毛利率略低于海天 , 凈利率差距有點大 , 營銷費用遠超海天和茅臺 , 可以稱之為食品飲料中的“營銷之王” 。

過去十年 , 伊利凈利潤漲了近10倍 , 股價漲了20多倍 , 1996年上市以來股價漲了500多倍 , 久經市場考驗 , 是A股最好的上市公司之一 。

國內牛奶消費市場還有很大增長空間 , 目前伊利的估值合理 , 未來市值絕對不止2000億 , 就看何時再度啟動 。

推薦閱讀

- 理論 黑洞是什么,它又是怎樣形成的,一起來認識下吧

- mbc 韓網熱議!韓國上半年SBS和tvN進行激烈的戰斗!下半年JTBC也加入?

- 貝爾 陳赫李誕憑一己之力,將芒果王綜拉下水,調侃收視不好建議貝爾來

- Windows 有跡象表明微軟將把下一代Windows命名為Windows 11

- 廣告 廣告太多,口碑下滑,這個陪伴了我們4年的王牌綜藝還能堅持多久

- 創造營2021 蔣敦豪曝光《創4》內幕,揭開選秀基本規則:上位圈不和下位圈玩

- 綜藝節目 當下最受歡迎的綜藝大盤點,《極限挑戰》排第二,它卻排第一

- 反響 喜訊傳來!中國航天再次創下“世界第一”,反響熱烈

- 例外 創4選手曝比賽日常:上位圈抱團,下位圈遭排擠,只有他是例外

- 全球變暖 氣候變暖威脅水生生態:過去40年,全球湖泊的溶解氧平均下降5.5%